Из нашей статьи вы узнаете:

- Что такое персонифицированный учёт и кто должен его вести

- Кто и куда сдаёт новый отчёт по персонифицированным сведениям о физических лицах

- Когда сдавать персонифицированные сведения о физлицах

- Как заполнить форму персонифицированных сведений о физических лицах

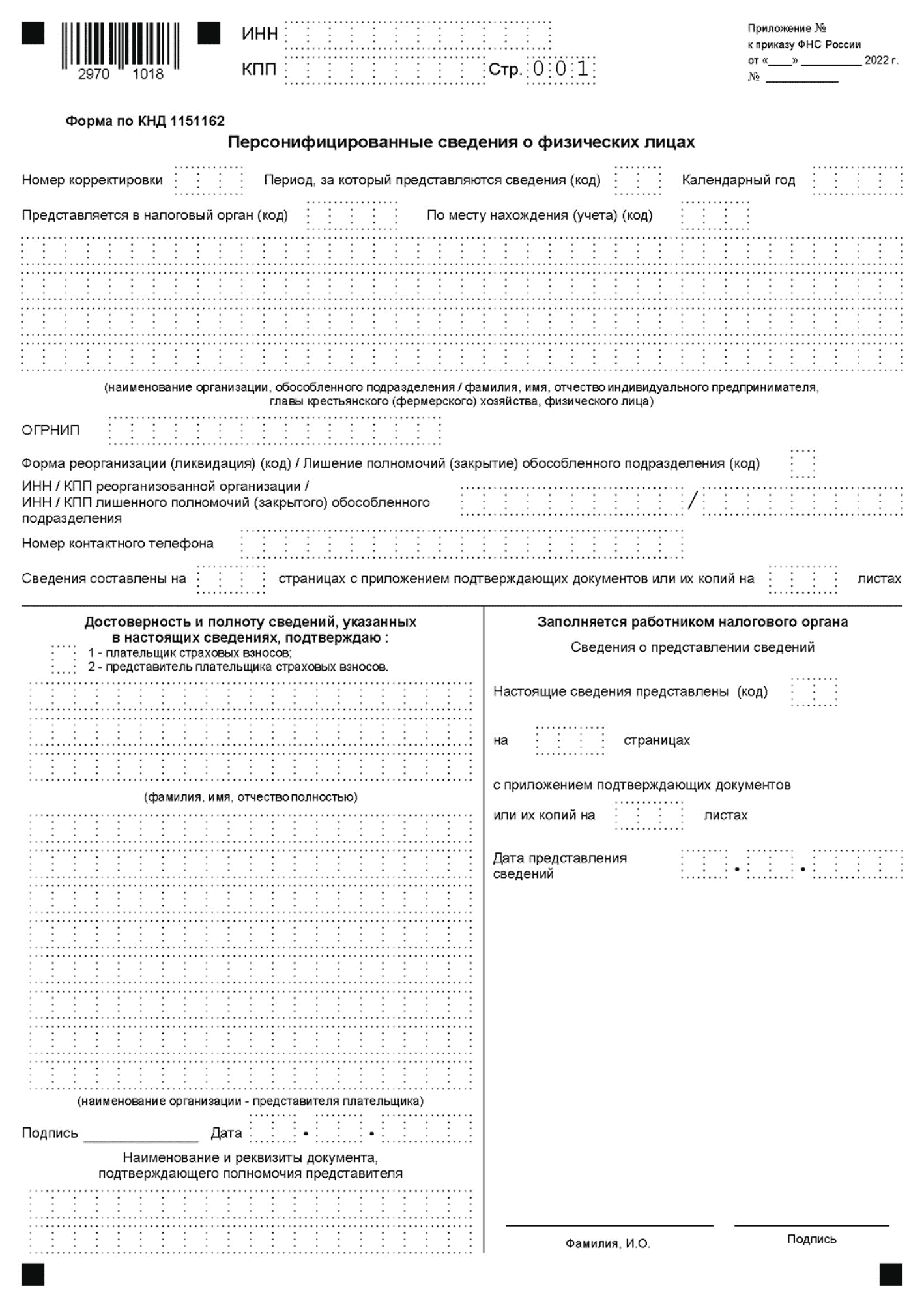

- Титульный лист

- Персональные данные физических лиц и сведения о суммах выплат и иных вознаграждений в их пользу

- Понятие персонифицированного учета

- Основные цели персонифицированного учета

- Изменения в законодательстве по персонифицированному учету

- Итоги

- Сведения персонифицированного учета

- Срок передачи сведений работнику

- Составляем заявление на выдачу сведений персонифицированного учета

- Скачивать формы могут только подписчики журнала Вы подписчик? Войдите на сайт и скачивайте нужные формы Вы не подписчик? Попробуйте все возможности подписки. Бесплатно на 2 дня

- Что заменяет собой новый отчет Персонифицированные сведения

- Кто сдает новый отчет

- Форма Персонифицированных сведений

- Сроки сдачи Персонифицированных сведений

- На кого подаются ПС

- Порядок представления Персонифицированных сведений

- Как заполнить Персонифицированные сведения

- Сдают ли ПС обособленные подразделения

- Как внести исправления в форму ПС

- Ответственность за непредставление новой формы Персонифицированные сведения о физлицах

Что такое персонифицированный учёт и кто должен его вести

Индивидуальный персонифицированный учёт — это организация и ведение учёта сведений о каждом гражданине, застрахованном в системе обязательного пенсионного страхования. Ведением персонифицированного учёта раньше занимался Пенсионный фонд России, а с 2023 года — Социальный фонд.

Механизм персонифицированного учёта выглядит так:

Всю информацию о трудовом пути гражданина и о выплатах получают из персонифицированной отчётности работодателей по своим сотрудникам.

Раньше работодатели представляли в ПФР форму СЗВ-М, которая содержала необходимую для расчёта пенсии информацию о сотрудниках. С 2023 года изменилась и сама форма, и контролирующий орган, в который её необходимо направлять.

Кто и куда сдаёт новый отчёт по персонифицированным сведениям о физических лицах

Персонифицированный отчет о физических лицах сдают все, кто платит страховые взносы за сотрудников, то есть все работодатели: организации, индивидуальные предприниматели, адвокаты и нотариусы, главы фермерских хозяйств и просто физлица, которые нанимают сотрудников.

Если раньше эти сведения нужно было представлять в ПФР, то новый отчёт по персонифицированных данных необходимо сдавать в налоговую инспекцию:

Когда сдавать персонифицированные сведения о физлицах

Срок сдачи — не позднее 25-го числа месяца, следующего за истёкшим. Если это число выпадает на выходные или праздники, то крайний срок переносится на ближайший рабочий день.

В 2023 году отчитаться по индивидуальным сведениям персонифицированного учета нужно в следующие сроки:

При реорганизации и ликвидации сроки не меняются.

Как заполнить форму персонифицированных сведений о физических лицах

Отчёт состоит из титульного листа, персональных данных физлиц и сведений о выплатах в их пользу. Он будет заполняться сразу на всех сотрудников — для каждого физлица предусмотрена своя таблица, где нужно указывать ИНН, СНИЛС, ФИО, сведения о начисленных выплатах.

Титульный лист

Укажите ИНН и КПП в соответствии с учредительными документами.

В поле «Н» (номер корректировки) укажите «0» при первичном отчёте, далее по порядку в зависимости от числа корректировок «1», «2» и т. д.

Отправить уточнённый отчёт можно до того, как сдадите расчёт по страховым взносам (РСВ) за соответствующий период. Например, поправить данные за январь 2023 года можно до сдачи РСВ за первый квартал 2023 года.

Отчётный период обозначается кодом. В ежемесячных отчётах это будут цифры от «01» до «12» в зависимости от месяца, за который отчитываетесь. Отдельные коды предусмотрены для случаев, когда отчёт сдают при реорганизации, ликвидации, снятии с учёта.

Код места предоставления отчёта зависит от того, кто отчитывается. Если это обособленное подразделение организации, коды будут такие:

Для ИП и физлиц предусмотрены следующие коды:

Наименование организации или ФИО ИП укажите как в учредительных документах или паспорте.

Затем укажите номер контактного телефона, количество страниц отчёта и приложений, ФИО руководителя организации или ИП.

Персональные данные физических лиц и сведения о суммах выплат и иных вознаграждений в их пользу

В этом разделе нужно заполнить отдельный блок с полями 010−070 со сведениями по каждому застрахованному лицу, трудоустроенному по ТД или ГПД.

Строку 010 заполняйте только в корректировочных отчётах, если нужно отменить сведения по физлицу, которые были указаны в строках 020−060 предыдущего отчёта: ИНН, СНИЛС, фамилия, имя, отчество. В таком случае в этой строке проставьте признак отмены «1», а в строке 070 — прочерк.

Если одновременно с отменой неправильных персонифицированных сведений нужно отправить правильные, дополнительно заполните новый блок с данными в строках 020−070.

Если исправить нужно не данные сотрудника, а сумму, строку 010 в уточнённых сведениях заполнять не нужно. В этом случае нужно заполнить блок строк 020−070.

В строке 020 укажите ИНН физлица, в строке 030 — СНИЛС.

В строках 040, 050 и 060 указываются фамилия, имя и отчество физлица в соответствии с паспортом.

В строке 070 укажите сумму выплат и других вознаграждений, которые начислены за отчётный месяц физическому лицу.

В отчёт нужно включить и тех физлиц, которым в отчётном месяце ничего не начисляли, но с ними есть действующие договоры:

В строке 070 при этом будет стоять «0».

Способ сдачи отчёта зависит от количества застрахованных лиц: если их численность за отчётный период превышает 10 человек, то сдать персонифицированные сведения нужно в электронном виде. Если получателей 10 или меньше, можно отчитываться на бумаге.

«Калуга Астрал» предлагает несколько сервисов для сдачи персонифицированных отчетов о физических лицах. « Астрал Отчёт 5.0» — это удобный онлайн-сервис, в котором можно вести несколько организаций в режиме одного окна, «Астрал Отчёт 4.5» — программа для ПК, в которой есть всё для сдачи отчётности онлайн, а «1С-Отчётность» можно использовать в привычном интерфейсе 1С.

С какого года персонифицированный учет начал свое существование и что он из себя представляет? Подобный вопрос интересует многих бухгалтеров, сталкивающихся с предоставлением индивидуальных сведений по работникам в территориальные отделения СФР и ФНС.

Понятие персонифицированного учета

На всех работодателей с некоторого времени стала возлагаться обязанность предоставлять данные о стаже и начисленных (уплаченных) суммах взносов в отношении каждого работника. Данные подлежат учету на индивидуальном лицевом счете, открываемом для каждого физлица.

Начало подобной практике положило введение в действие закона «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования» от 01.04.1996 № 27-ФЗ (далее — закон № 27-ФЗ) определились основные правила, касающиеся учета сведений граждан относительно пенсионных накоплений.

Изначально действие нового законодательного акта охватывало лишь некоторые территории субъектов страны, но с 01.01.1997 началось его повсеместное использование. Ст. 1 закона № 27-ФЗ определяет персонифицированный учет как систему ведения и сбора информации по каждому в отдельности застрахованному лицу для возможности будущего пенсионного обеспечения.

У любого застрахованного лица, по которому производятся отчисления на обязательное пенсионное страхование (ОПС), имеется собственный лицевой счет с присвоением уникального номера страхования. В случае если вновь принятый работник не зарегистрирован для целей обязательного страхования, работодатель обязан предоставить анкету по нему, на основании которой открывается лицевой счет и выдается свидетельство с уникальным страховым номером индивидуального лицевого счета (СНИЛС).

До конца 2022 года сведения для СНИЛС предоставлялись в территориальное отделение ПФР. С 01.01.2023, в связи с появлением объединенного Фонда пенсионного и социального страхования (ФПСС или СФР, оба названия равнозначны), подобные докумеенты нужно сдавать в соответствующее отделение СФР.

Об отмене СНИЛС читайте здесь.

Если у сотрудника нет СНИЛС, то у работодателя возникнут сложности со сдачей на такого работника отчетов в СФР и ФНС.

Наши рекомендации по этому поводу — в данной статье.

Также всю процедуру по оформлению индивидуального страхового номера любой гражданин вправе произвести самостоятельно. Получение СНИЛС на ребенка до 14 лет осуществляется его родителями.

Основные цели персонифицированного учета

Введение системы индивидуального персонифицированного учета позволило обеспечить правильность начисления пенсии для каждого гражданина на основании сведений о его официальной трудовой деятельности. Достоверность информации по всем застрахованным лицам была достигнута путем создания общей базы данных и обеспечения контроля за полнотой и своевременностью уплаты страховых взносов.

Одновременно упростилась процедура назначения страховых пенсий гражданам. Регистрация застрахованных лиц позволяет корректно отобразить все данные по страховому стажу и доходам в лицевых счетах. Также участникам страхования доступна информация о состоянии их лицевых счетов и о принципах формирования будущей пенсии.

Территориальные органы социального фонда контролируют правильность начисления и предоставления точных сведений по стажу и заработку застрахованных лиц. За нарушение сроков подачи данных по работникам в СФР для работодателей установлены штрафные санкции.

Подробнее читайте здесь.

Структура персонифицированного учета, помимо сбора данных по каждому отдельно взятому застрахованному лицу, позволяет получить статистические сведения по отдельным категориям граждан, об их средних заработках и общей численности всего работающего населения.

Изменения в законодательстве по персонифицированному учету

Порядок ведения персучета с 2017 года был обновлен в связи с передачей страховых взносов под контроль налоговых органов. Содержит его инструкция, прилагаемая к приказу Минтруда России. В настоящее время актуальной является инструкция к приказу Минтруда от 22.04.2020 № 211н.

Руководствоваться этим порядком нужно только работодателям, имеющим наемных работников. Индивидуальным предпринимателям подавать сведения на самих себя не нужно.

Несмотря на передачу администрирования страховых взносов в ведение ФНС, куда с 2017 года подаются ежеквартальные отчеты о доходах работников и начисленных (уплаченных) взносах, для работодателей сохранилась обязанность по предоставлению отчетности непосредственно в СФР.

С 01.01.2023 большая часть необходимых для Фонда сведений направляются в СФР по форме ЕФС-1, утвержденной Постановлением Правления ПФ РФ от 31.10.2022 № 245п. По порядку, действующему с 2023 года, разные части ЕФС-1 представляют собой разные виды отчетов:

В отдельных случаях отчет по подразделу 1.2 ЕФС-1 нужно предоставить в СФР и до истечения года. Так может быть, если сведения потребовались для назначения работнику пенсии. В этом случае либо работник, либо СФР направляют запрос работодателю на сведения о стаже (и подтверждающие документы). В этой ситуации у работодателя есть обязанность подать в СФР отчет по подразделу 1.2 в течение 3-х календарных дней с момента получения запроса.

Посмотреть примеры заполнения формы ЕФС-1 в различных ситуациях можно в КонсультантПлюс. Получите пробный доступ к системе бесплатно и переходите в Типовую ситуацию.

В связи с введением новых форм отчетности и изменением законодательства в части исчисления и уплаты страховых взносов, в 2023 году более не требуется сдавать форму СЗВ-М.

Итоги

Персонифицированный учет позволяет СФР аккумулировать сведения о заработке застрахованных лиц и начисленных с этих сумм взносах. А получает эти сведения социальный фонд от страхователей и ФНС, которые обязаны представлять отчеты как в СФР по форме ЕФС-1, так и в ФНС по формам РСВ и Персонифицированных сведений.

Актуально на: 8 июня 2018 г.

Федеральный закон от 01.04.1996 обязывает работодателя выдавать по требованию работника, а также при его увольнении сведения о страховых взносах и страховом стаже. Иными словами сведения индивидуального персонифицированного учета (п. 4 ст. 11 Федерального закона). О том, какие сведения работник имеет право получить, в какие сроки и как должен составить заявление о выдаче персонифицированных сведений, расскажем в нашей консультации.

Сведения персонифицированного учета

Сведения персонифицированного учета сдаются работодателем в виде следующих отчетов (п.п.2.2, 2.3 ст. 11 Федерального закона от 01.04.1996 ):

Соответственно, копии или выписки из этих отчетов и составляют сведения персонифицированного учета, выдаваемые работнику.

Обращаем внимание, сведения из Расчета по страховым взносам могут быть переданы просто в виде копии раздела 3, оформленного на конкретного работника. А вот данные из иных форм персонифицированного учета должны быть представлены в виде выписки, ведь сведения в таких формах носят списочный характер, т. е. содержат данные обо всех или группе работников, а не об одном сотруднике. Выдавая копии таких документов вместо выписок из них, работодатель нарушит требование конфиденциальности информации (п. 8 ст. 6 Федерального закона от 01.04.1996 , ст. 7 Федерального закона от 27.07.2006 , Письмо ГУ – ОПФР по г. Москве и МО от 03.04.2018 ).

Срок передачи сведений работнику

Сведения персонифицированного учета должны быть переданы работнику не позднее 5 календарных дней со дня его обращения.

При увольнении работника такие сведения передаются ему в день увольнения (п. 4 ст. 11 Федерального закона от 01.04.1996 ).

За нарушение срока передачи сведений работнику или отказ в их выдаче работодатель и его должностные лица могут быть привлечены к ответственности (ч. 1 ст. 5.27 ):

Составляем заявление на выдачу сведений персонифицированного учета

При увольнении работника выдача сведений персонифицированного учета – обязанность работодателя. А потому ждать какое-либо заявление от работника работодатель не должен.

А вот в иных случаях, например, при выходе работника на пенсию, о необходимости получить такие сведения работнику следует уведомить своего работодателя путем подачи заявления.

Также понадобится заявление, если работодатель все же забудет выдать персонифицированные сведения при увольнении работника.

Заявление составляется в произвольной форме. В нем необходимо указать о своем желании получить сведения персонифицированного учета. При необходимости конкретизировать и период, за который такие сведения запрашиваются. В общем случае при увольнении работника такие сведения должны быть выданы работнику за весь период его трудовой деятельности, если ранее они этому работнику не выдавались.

Приведем пример заполнения работником заявления о выдаче ему сведений персонифицированного учета.

Скачивать формы могут только подписчики журнала

Вы подписчик?

Войдите на сайт и скачивайте нужные формы

Вы не подписчик?

Попробуйте все возможности подписки. Бесплатно на 2 дня

Система была создана в России 26 лет назад. Именно 1 апреля 1996 года введен Федеральный закон «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования». С этого момента на каждого работающего был открыт индивидуальный лицевой счет, на котором содержится вся информация о периодах работы гражданина. Это позволило избавить людей от необходимости при выходе на пенсию собирать справки о стаже и заработке. Это важная веха в формировании всей социальной системы Российской Федерации, ведь персональный номер лицевого счета используется не только органами Пенсионного фонда при формировании пенсионных накоплений и получении государственной поддержки, но и фондами обязательного социального страхования, медицинского страхования, органами ЗАГС.

Регистрация застрахованного предусматривает выдачу страхового свидетельства обязательного пенсионного страхования, в котором указывается СНИЛС (страховой номер индивидуального лицевого счета застрахованного лица). Этот номер является основным идентификатором застрахованных. И сегодня СНИЛС — второй по значимости документ после паспорта гражданина РФ.

Сегодня специалисты системы персучета ОПФР по ХМАО — Югре ведут индивидуальные лицевые счета более 1 млн 980 тысяч югорчан.

Каждому человеку при получении свидетельства о рождении открывается индивидуальный лицевой счет, номер которого обозначен на страховом свидетельстве обязательного пенсионного страхования. На этом счете учитываются все страховые взносы в фонд будущей пенсии, поступающие в течение трудовой жизни. Согласно недавним поправкам, внесенным в закон о персонифицированном учете, информация о СНИЛС будет предоставляться человеку в виде электронного или бумажного уведомления, которое заменит собой страховое свидетельство обязательного пенсионного страхования.

Индивидуальный лицевой счет состоит из общей и специальной частей. В общей части указывается информация о человеке, его трудовом стаже, заработной плате, взносах, поступивших в страховую часть будущей пенсии. В специальной части учитываются сведения о поступивших страховых взносах на финансирование накопительной части трудовой пенсии, в том числе о дополнительных страховых взносах, отражается учет дохода от инвестирования средств пенсионных накоплений.

Система персонифицированного учета позволила иметь достоверную статистику о работающем населении: его общая численность, количество работающих, имеющих льготные основания для назначения досрочных пенсий (специальный стаж), количество временно неработающих, умерших и т.п. Эти сведения необходимы не только для планирования пенсионного бюджета, но и для подготовки стратегических решений о дальнейшем развитии и совершенствовании пенсионной системы.

По итогам 2021 года специалисты персучета ОПФР ХМАО — Югры приняли от более 26 тысяч страхователей-работодателей более 1,5 млн индивидуальных сведений на работающих застрахованных лиц. Более 95% работодателей представили индивидуальные сведения с электронно-цифровой подписью по электронным каналам связи. При этом число работодателей, участвующих в электронном документообороте с ПФР, растет.

Применяется — с 1 января 2023 года

Утверждена — Постановлением Правления ПФ РФ от 31.10.2022 N 245п

Внимание! При предоставлении сведений для ведения индивидуального (персонифицированного) учета и сведения о начисленных страховых взносах на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний за периоды, истекшие до 1 января 2023 года, применяются формы СЗВ-СТАЖ, ОДВ-1, СЗВ-КОРР, СЗВ-ИСХ, СЗВ-ТД, ДСВ-3, 4 — ФСС РФ.

— подраздел 1.1 подраздела 1 раздела 1 — не позднее рабочего дня, следующего за днем издания приказа (распоряжения), иного документа, принятия решения, которые подтверждают оформление, приостановление, возобновление или прекращение трудовых отношений;

— подраздел 1.2 подраздела 1 раздела 1 — не позднее 25-го числа месяца, следующего за отчетным периодом;

— подраздел 2 раздела 1 — не позднее 25-го числа месяца, следующего за отчетным периодом;

— подраздел 3 раздела 1 — не позднее 25-го числа месяца, следующего за отчетным периодом;

— раздел 2 — не позднее 25-го числа месяца, следующего за отчетным периодом

— в MS-Excel

Материал по заполнению сведений для ведения индивидуального (персонифицированного) учета и сведения о начисленных страховых взносах на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний (ЕФС-1):

— Постановление Правления ПФ РФ от 31.10.2022 N 245п

— Путеводитель. Что нужно знать про форму ЕФС-1

— Путеводитель. Что нужно знать учреждению про форму ЕФС-1

— Типовая ситуация: ЕФС-1: как заполнить и сдать

— Типовая ситуация: Как учреждению заполнить и подать ЕФС-1 (для бюджетной организации)

— Типовая ситуация: Как скорректировать и подать подраздел 1.2 подраздела 1 «Сведения о страховом стаже» формы ЕФС-1 (для бюджетной организации)

— Типовая ситуация: Как заполнить сведения персонифицированного учета при увольнении (для бюджетной организации)

— Готовое решение: Как подать корректирующую ЕФС-1

— Готовое решение: Отчетность в СФР (в том числе в составе формы ЕФС-1) при ликвидации организации

— Готовое решение: Формы и сроки представления отчетности по персонифицированному учету, в том числе ЕФС-1

— Готовое решение: Как заполнить титульный лист и подраздел 1 разд. 1 «Сведения о трудовой (иной) деятельности, страховом стаже, заработной плате зарегистрированного лица (ЗЛ)» формы ЕФС-1

— Готовое решение: Как заполнить и подать подраздел 1.2 подраздела 1 «Сведения о страховом стаже» формы ЕФС-1, в том числе вместе с подразделом 2 разд. 1

— Готовое решение: Как при уплате дополнительных взносов на накопительную пенсию заполнить сведения о застрахованных лицах в подразделе 3 разд. 1 формы ЕФС-1 и подать ее

— Готовое решение: Как заполнить и подать сведения о начисленных взносах на страхование от несчастных случаев на производстве в разд. 2 формы ЕФС-1 за периоды с 1 января 2023 г.

— Готовое решение: Как заполнить и подать сведения о трудовой (иной) деятельности (подраздел 1.1 подраздела 1 формы ЕФС-1)

— Статья: ЕФС-1: «очевидность» и «вероятность» представления («Практическая бухгалтерия», 2023, N 9)

— Статья: Заполняем подраздел 1.1 ЕФС-1 по договорам ГПХ (Калинченко Е. О.) («Главная книга», 2023, N 11)

— Статья: Заполняем ЕФС-1, или Как отчитаться о взносах на травматизм (Калинченко Е. О.) («Главная книга», 2023, N 8)

— Статья: На что нужно обратить внимание при заполнении формы ЕФС-1? (Петренко Д.) («Учреждения здравоохранения: бухгалтерский учет и налогообложение», 2023, N 6)

— Статья: Разъяснения Минтруда по вопросам заполнения формы ЕФС-1 (Мухин С.) («Силовые министерства и ведомства: бухгалтерский учет и налогообложение», 2023, N 6)

— Статья: Особенности отражения в форме ЕФС-1 сведений о договорах ГПХ (Соколова О.) («Учреждения культуры и искусства: бухгалтерский учет и налогообложение», 2023, N 6)

— Статья: Порядок заполнения ЕФС-1: формируем подраздел 1.2 (Егорова А. О.) («Оплата труда в государственном (муниципальном) учреждении: бухгалтерский учет и налогообложение», 2023, N 6)

— Статья: Особенности заполнения подраздела 1.3 формы ЕФС-1 (Плошкина Л.) («Учреждения образования: бухгалтерский учет и налогообложение», 2023, N 6)

— Статья: Особенности заполнения ежемесячной отчетности по форме ЕФС-1 (Снегирев А. Г.) («Услуги связи: бухгалтерский учет и налогообложение», 2023, N 3)

— Статья: Порядок заполнения ЕФС-1: составляем титульный лист (Егорова А. О.) («Оплата труда в государственном (муниципальном) учреждении: бухгалтерский учет и налогообложение», 2023, N 5)

— Статья: Порядок заполнения ЕФС-1: формируем подраздел 1.1 (Егорова А. О.) («Оплата труда в государственном (муниципальном) учреждении: бухгалтерский учет и налогообложение», 2023, N 5)

— Статья: Разъяснения по заполнению и представлению отчетности по форме ЕФС-1 в Социальный фонд РФ (Турбина О.) («ЭЖ-Бухгалтер», 2023, N 15)

— Статья: Отдельные вопросы по заполнению формы ЕФС-1 (Галина Е.) («Казенные учреждения: бухгалтерский учет и налогообложение», 2023, N 5)

— Статья: Заполняем ЕФС-1, или Как подать сведения о трудовой деятельности (Калинченко Е. О.) («Главная книга», 2023, N 2)

— Статья: С 2023 года о страховых взносах «на травматизм» отчитываемся по-новому (Подкопаев М. В.)

(«Оплата труда в государственном (муниципальном) учреждении: бухгалтерский учет и налогообложение», 2023, N 3)

— Статья: Правила заполнения формы персонифицированного учета (ЕФС-1) (Макарова О.) («Бюджетные организации: бухгалтерский учет и налогообложение», 2023, N 3)

— Статья: Представление сведений по форме ЕФС-1 (Малова Е.) («Учреждения образования: бухгалтерский учет и налогообложение», 2023, N 3)

— Статья: Новый отчет работодателя — форма ЕФС-1 (Казанцева Е. П.) («Упрощенная система налогообложения: бухгалтерский учет и налогообложение», 2023, N 2)

— Статья: Об отчетности для СФР (Давыдова Е. В.) («Отдел кадров государственного (муниципального) учреждения», 2023, N 2)

— Статья: ЕФС-1: сроки и особенности представления формы (Рябинин В.) («Учреждения здравоохранения: бухгалтерский учет и налогообложение», 2023, N 2)

— Статья: ЕФС-1: заполняем отдельные разделы формы (Рябинин В.) («Учреждения здравоохранения: бухгалтерский учет и налогообложение», 2023, N 2)

— Статья: Новая форма ЕФС-1 (Фурагина О.) («Силовые министерства и ведомства: бухгалтерский учет и налогообложение», 2023, N 2)

— Статья: Новая единая форма ЕФС-1 (часть I) (Попова М.) («Учреждения физической культуры и спорта: бухгалтерский учет и налогообложение», 2023, N 2)

— Статья: Новая единая форма ЕФС-1 (часть II) (Попова М.) («Учреждения физической культуры и спорта: бухгалтерский учет и налогообложение», 2023, N 3)

— Статья: Инструкция по заполнению и представлению формы ЕФС-1 в СФР при кадровых изменениях (Бекетова Н. А.) («Кадровик-практик», 2023, N 1)

— Статья: Единая форма отчетности по персучету с 1 января 2023 года — ЕФС-1 («Практическая бухгалтерия», 2022, N 11)

— Статья: Представление сведений по форме ЕФС-1 (Малова Е.) («Учреждения образования: бухгалтерский учет и налогообложение», 2023, N 2)

Добавить в «Нужное»

С 2023 г. для работодателей появился новый отчет – Персонифицированные сведения о физических лицах. Посмотрим, кто должен его сдавать, на каких физлиц и в каком порядке.

Что заменяет собой новый отчет Персонифицированные сведения

Новый отчет персонифицированные сведения (далее – ПС) заменил собой форму которая ранее ежемесячно сдавалась в Пенсионный фонд. Последний раз нужно было сдать за декабрь 2022 г. не позднее 16 января 2023 г. Причем уже не в ПФР, а в новый Социальный фонд России или СФР. А далее с отчетности за январь 2023 г. представляется новая форма ПС.

Кто сдает новый отчет

Если у ИП нет работников по трудовым договорам, и в прошедшем месяце он не заключал ГПД с физлицами, то сдавать новый отчет Персонифицированные сведения о физлицах ИП не нужно.

Форма Персонифицированных сведений

В отличие от отчет Персонифицированные сведения подается в ИФНС. А уже налоговая инспекция сама передаст необходимые сведения в СФР.

Сроки сдачи Персонифицированных сведений

Форма подается ежемесячно. Первый раз ее нужно сдать по итогам января 2023 г. Приведем в таблице сроки подачи ПС в 2023 г. (п. 7 ст. 431 НК РФ).

На кого подаются ПС

Причем ПС подаются на физлиц, с которыми заключены ГПД, даже если в пользу этих физлиц в отчетном периоде не было выплат.

Подавать ПС не нужно на самозанятых, с которыми у вас были заключены ГПД.

Как видим, Персонифицированные сведения сдаются на тех же физлиц, которые обычно отражаются в разделе 3 Расчета по страховым взносам.

Порядок представления Персонифицированных сведений

Если вы подаете ПС на 10 и менее человек, то можете сдать отчет либо на бумаге, либо в электронном виде (по своему усмотрению). А вот если у вас 11 человек и более, то отчет в обязательном порядке сдается в электронном виде по ТКС (п. 10 ст. 431 НК РФ).

Как заполнить Персонифицированные сведения

Отчет персонифицированные сведения состоит из:

По сути новый отчет схож с В нем так же отражаются персональные данные каждого физлица:

В то же время в ПС нужно дополнительно отражать сумму выплат, начисленных в пользу физлица в отчетном месяце (строка 070). Отражаются суммы, как облагаемые, так и не облагаемые взносами. Обращаем внимание: по строке 070 указывается сумма выплат за конкретный месяц, а не нарастающим итогом с начала года.

Если в отчетном месяце начислений в пользу физлица не было, то (как мы уже сказали выше) физлицо все равно включается в отчет. Но по нему заполняются лишь

С образцом заполнения персонифицированных сведений можно ознакомиться, оформив бесплатный пробный доступ к системе КонсультантПлюс.

Сдают ли ПС обособленные подразделения

В Персонифицированных сведениях отражаются все физлица:

Как внести исправления в форму ПС

При представлении уточненных Сведений о физлицах действуют следующие правила.

Правило 3. В уточненном ПС на титульном листе указывается номер корректировки – «1—», «2—» и т.д.

Правило 4. Если нужно аннулировать данные по какому-то физлицу (они были внесены в отчет по ошибке), то по строке 010 сведений надо указать признак аннулирования «1», далее заполнить а по строке 070 поставить прочерки. Кстати, при первичной сдаче ПС строка 010 в принципе не заполняется.

Ответственность за непредставление новой формы Персонифицированные сведения о физлицах

Отдельного штрафа за непредставление или за несвоевременное представление Персонифицированных сведений о физлицах в НК не добавили. Поэтому за указанное нарушение могут применяться лишь общие штрафы:

Мобилизованным лицам и организациям, в которых мобилизованное лицо на дату его призыва является единственным учредителем (участником) организации и одновременно осуществляет полномочия единоличного исполнительного органа, продлены сроки представления отдельных форм налоговой отчетности.

Внимание! ФНС России полагает, что в случае представления раздела 3 расчета по страховым взносам по итогам каждого отчетного (расчетного) периодов обязанность по представлению персонифицированных сведений о физических лицах за последний месяц отчетных (расчетного) периодов по страховым взносам считается исполненной.

Применяется — с отчетности за январь 2023 года

Срок сдачи — не позднее 25-го числа каждого месяца, следующего за истекшим

— — в TIF (данный TIF-шаблон рекомендован ФНС России и размещен на сайте АО «ГНИВЦ» www.gnivc.ru)

— в PDF (данная машиночитаемая форма подготовлена на основании TIF-шаблона АО «ГНИВЦ» и доступна для заполнения в программе Adobe Reader (программа размещена на сайте www.adobe.com))

Материалы по заполнению персонифицированных сведений о физических лицах:

— Типовая ситуация: Персонифицированные сведения о физических лицах: как заполнить, сдать, исправить

— Готовое решение: Как заполнить и представить в налоговый орган ежемесячную форму персонифицированных сведений о физических лицах (форму по КНД 1151162)

— Готовое решение: Как ИП с работниками заполнить форму персонифицированных сведений о физических лицах (форму по КНД 1151162)

— Статья: Отчет о персонифицированных сведениях о физических лицах (Сергеева И. К.) («Упрощенная система налогообложения: бухгалтерский учет и налогообложение», 2023, N 5)

— Статья: Представление персонифицированных сведений о физических лицах (Новикова С.) («Силовые министерства и ведомства: бухгалтерский учет и налогообложение», 2023, N 5)

— Статья: Персонифицированные сведения о физических лицах с 2023 года («Нормативные акты для бухгалтера», 2023, N 8)

— Статья: Представляем сведения по форме СЗВ-М в новом формате (Рябинин В.) («Учреждения здравоохранения: бухгалтерский учет и налогообложение», 2023, N 1)

— Статья: Новый ежемесячный отчет вместо формы СЗВ-М (Семина Л.) («Учреждения культуры и искусства: бухгалтерский учет и налогообложение», 2022, N 12)

Внимание! Форма персонифицированных сведений о физических лицах установлена взамен формы сведений о застрахованных лицах (форма СЗВ-М) (Информация ФНС России).

Архивные формы персонифицированных сведений о физических лицах:

— сведения о застрахованных лицах (форма СЗВ-М), применявшиеся с 30 мая 2021 года до отчетности за январь 2023 года

— сведения о застрахованных лицах (форма СЗВ-М), применявшиеся с 1 января 2016 года до 30 мая 2021 года