Пример 1. Заполнение налоговой декларации 3-НДФЛ (общий случай)

Пример № 2: доход от реализации машины; при этом доходы, при получении которых налог полностью удержан налоговыми агентами, в декларации не указаны

Пример № 3: вычет на лечение

Пример № 4: для ИП

Пример № 5: продажа доли в недвижимом имуществе

Рычагов Андрей Юрьевич является налоговым резидентом РФ.

В 2020 году им были получены следующие доходы:

а) от работодателя АО «Сантра»:

– 900 тыс. руб. – выплаты, связанные с исполнением обязанностей по трудовому договору (заработная плата, отпускные и т.п.) за 2020 год;

– 4 тыс. руб. – денежный подарок к празднику, связанному с юбилеем компании;

б) от продажи квартиры Комарову Михаилу Алексеевичу — 2,5 млн руб. (проданная квартира была куплена в 2018 году за 2 млн руб.). На 1 января 2020 года ее кадастровая стоимость составила 1,8 млн. руб.;

в) за подготовку авторских материалов (статьи в журнал) для АО «Газета» – 20 тыс. руб. (документов, подтверждающих несение каких-либо затрат, связанных с этой деятельностью, Андрей Юрьевич не имеет);

г) от деятельности в качестве артиста за границей (в Германии) – 5 тыс. евро (доход получен 19.10.2020, подоходный налог по законодательству ФРГ (14%) уплачен 21 октября 2020 года).

Андрей Юрьевич имеет дочь 2014 г.р., в 2020 году ему предоставлялся стандартный налоговый вычет на ребенка в размере 1,4 тыс. руб. в течение четырех месяцев. Всего за 2020 год стандартный вычет предоставлен в сумме 5,6 тыс. руб.

Кроме того, в 2020 году Андрей Юрьевич оплатил обучение дочери в учебном центре дополнительного образования (имеет лицензию на осуществление образовательной деятельности) в размере 20 тыс. руб., а также свое обучение на курсах вождения в размере 50 тыс. руб.

Также 11 декабря 2020 года Андрей Юрьевич получил акт приема-передачи на квартиру, построенную на основании договора участия в долевом строительстве. Общая сумма расходов по данному договору составила 3 млн руб. Правом применения налогового вычета на покупку жилья Андрей Юрьевич ранее никогда не пользовался.

10 декабря 2020 года Андрей Юрьевич заключил договор негосударственного пенсионного обеспечения с АО «НПФ СБЕРБАНКА», общая сумма взносов, уплаченных в 2020 году по данному договору, составила 12 тыс. руб.

Образец заполнения формы 3-НДФЛ:

Налоговая декларация по налогу на доходы физических лиц (форма 3-НДФЛ)

Раздел 1. Сведения о суммах налога, подлежащих уплате (доплате) в бюджет / возврату из бюджета

Приложение к Разделу 1. Заявление о зачете (возврате) суммы излишние уплаченного налога на доходы физических лиц

Раздел 2. Расчет налоговой базы и суммы налога по доходам, облагаемым по ставке

Приложение 1. доходы от источников в Российской Федерации

Приложение 2. Доходы от источников за пределами Российской Федерации, облагаемые налогом по ставке (001)

Приложение 3. Доходы, полученные от предпринимательской, адвокатской деятельности и частой практике. а также расчет профессиональных налоговых вычетов, установленных пунктами 2, 3 статьи 221 Налогового кодекса Российской Федерации

Приложение 4. Расчет суммы доходов, не подлежащей налогообложению

Приложение 5. Расчет стандартных и социальных налоговых вычетов, а также инвестиционных налоговых вычетов, установленных статьей 219.1 Налогового кодекса Российской Федерации

Приложение 6. Расчет имущественных налоговых вычетов по доходам от продажи имущества и имущественных прав, а также налоговых вычетов, установленных абзацем 2 подп. 2 п. 2 ст. 220 НК РФ

Приложение 7. Расчет имущественных налоговых вычетов по расходам на новое строительство либо приобретение объектов недвижимого имущества

Расчет к Приложению 1. Расчет дохода от продажи объектов недвижимого имущества

Расчет к Приложению 5. Расчет социальных налоговых вычетов, установленных подп. 4 и подп. 5 п. 1 ст. 219 НК РФ

Я являюсь государственным служащим субъекта РФ, и каждый год обязан отчитываться о своих доходах, имуществе, обязательствах и расходах. В данной статье я расскажу исключительно про подводные камни связанные с ценными бумагами при заполнении справок о доходах. Правильное название документа, который подают госслужащие — справки о доходах, расходах, об имуществе и обязательствах имущественного характера, но в статье я буду использовать понятие «справка о доходах».

В 2021 году я открыл брокерский счет и ИИС в банке ВТБ, и они стали огромной проблемой при заполнении справки о доходах. Все дело в том, что законодательство не успевает за развитием рынка и возникает огромное количество пробелов, на которые никто не знает ответа. Забегая вперед скажу, что в 2022 году отразить свои инвестиции в справке о доходах гораздо проще, чем в 2021. В 2020 году избавиться от инвестиций было гораздо легче, чем правильно заполнить справку о доходах.

Итак, начнем. Никто из моих коллег не инвестирует, но радует, что я являюсь сотрудником отдела кадров, который и проверяет все эти справки-декларации. Поэтому нормативную базу в части заполнения справок и где что смотреть я хорошо знаю.

Азы заполнения справок в целом, в том числе, кому можно иностранные ценные бумаги, а кому нельзя и содержатся в других статьях Тинькофф Журнала, однако в части их противоречия моей статье — советую руководствоваться более свежей информацией.

Скачайте программу

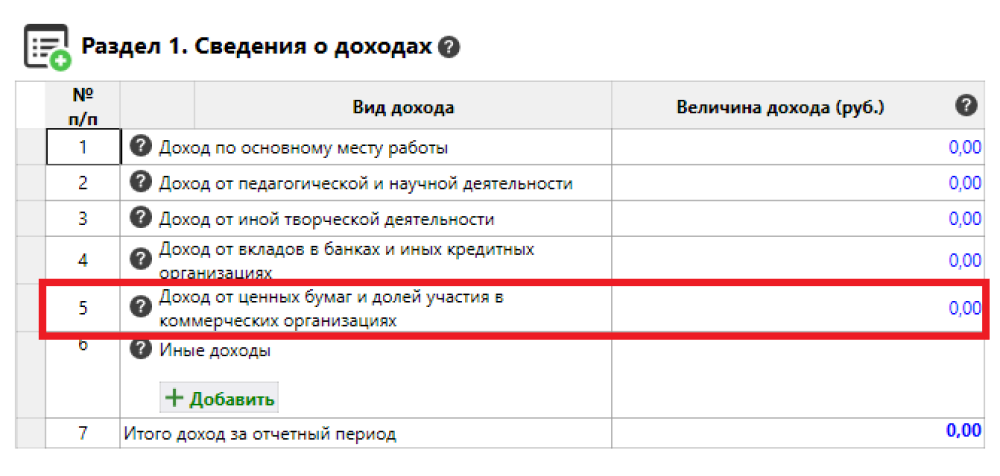

Первое, что нас интересует в контексте инвестиций — это раздел № 1 подраздел «Доход от ценных бумаг и долей участия в коммерческих организациях»» в программе «Справки БК» или пункт 59 в Методических рекомендациях (подраздел 1.5 «Акции и иное участие в коммерческих организациях и фондах»).

В данной строке указывается сумма доходов от ценных бумаг, включающая:

Нулевой или отрицательный доход (нулевой или отрицательный финансовый результат) в справке не указывается. Все доходы рассчитывают до налогов. Поэтому если брокер удержал 13% с дивидендов, то надо учитывать сумму до этого вычета.

Общий доход от ценных бумаг указывается единым значением по совокупности соответствующих операций. Таким образом следует сложить весь доход и отразить в данном разделе без уточнения откуда какая сумма появилась.

Стоит отметить, что в прошлом году Методические рекомендации не содержали отсылку на налоговый кодекс и напрямую указывали, что доходом является сумма, полученная от сделок за вычетом понесенных расходов на приобретение ценных бумаг.

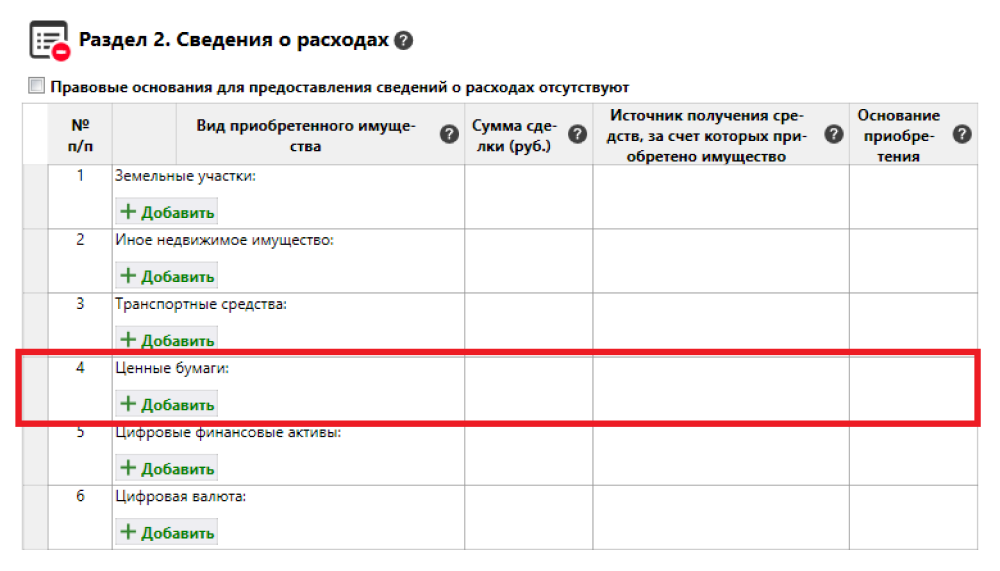

Заполните раздел «Сведения о расходах»

Следующим шагом становится заполнение Раздела № 2 «Сведения о расходах». Здесь я обращаю ваше внимание, что раздел заполняется только в том случае если за прошедший год служащим осуществлены расходы по сделке (сделкам) по ценных бумаг, акций и сумма расходов по такой сделке или общая сумма совершенных сделок превышает общий доход данного лица и его супруги (супруга) за три последних года, предшествующих отчетному периоду. Таким образом этот раздел заполняется только в том случае, когда расход по сделкам превышает совместный доход супругов за прошедшие 3 года, предшествующие году совершения сделки (2018,2019,2020 годы). При этом на граждан, поступающих на государственную службу требование о заполнении раздела № 2 не распространяется и они его не заполняют.

Счета оставляем без внимания

Минуя раздел № 3, в который должна декларироваться криптовалюта, мы переходим к Разделу № 4 «Сведения о счетах в банках и иных кредитных организациях». И здесь мы встречаемся с самым распространенным заблуждением касаемо отражения брокерского счета и ИИС в данном разделе.

Согласно подпункту 6 пункта 129 Методических рекомендаций в данном разделе не указываются счета брокера, индивидуальные инвестиционные счета. Таким образом ни при каких обстоятельствах брокерский счет (счет ИИС) не указывается в настоящем разделе.

При этом нужно быть очень внимательным. Данные счета не указываются в справках о доходах вообще если на счете МЕНЕЕ 500 000 рублей «чистыми деньгами» (т.е. за вычетом стоимости приобретенных в рамках договора на брокерское обслуживание).

Сумма на счетах не суммируется, требования предъявляется к каждому счету отдельно.

В том случае, когда у госслужащего на брокерском счете (счете ИИС) находится 500 000 рублей или больше данный счет подлежит отражению в подразделе 6.2 раздела № 6, но не в разделе № 4.

Укажите конкретные ценные бумаги

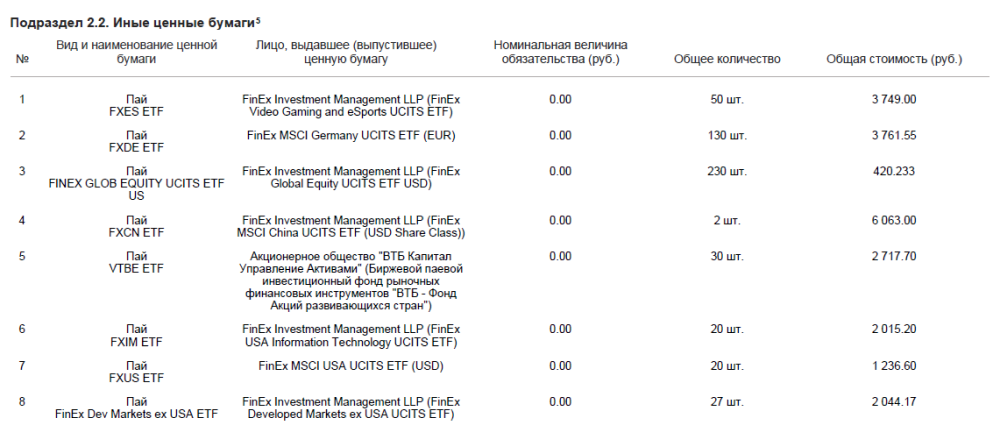

И тут мы приходим к самому интересному, а именно раздел № 5 Сведения о ценных бумагах. В данном разделе указываются сведения об имеющихся ценных бумагах, долях участия в уставных капиталах коммерческих организаций и фондах. Так, госслужащий должен указать конкретные ценные бумаги, которые принадлежали ему на отчетную дату.

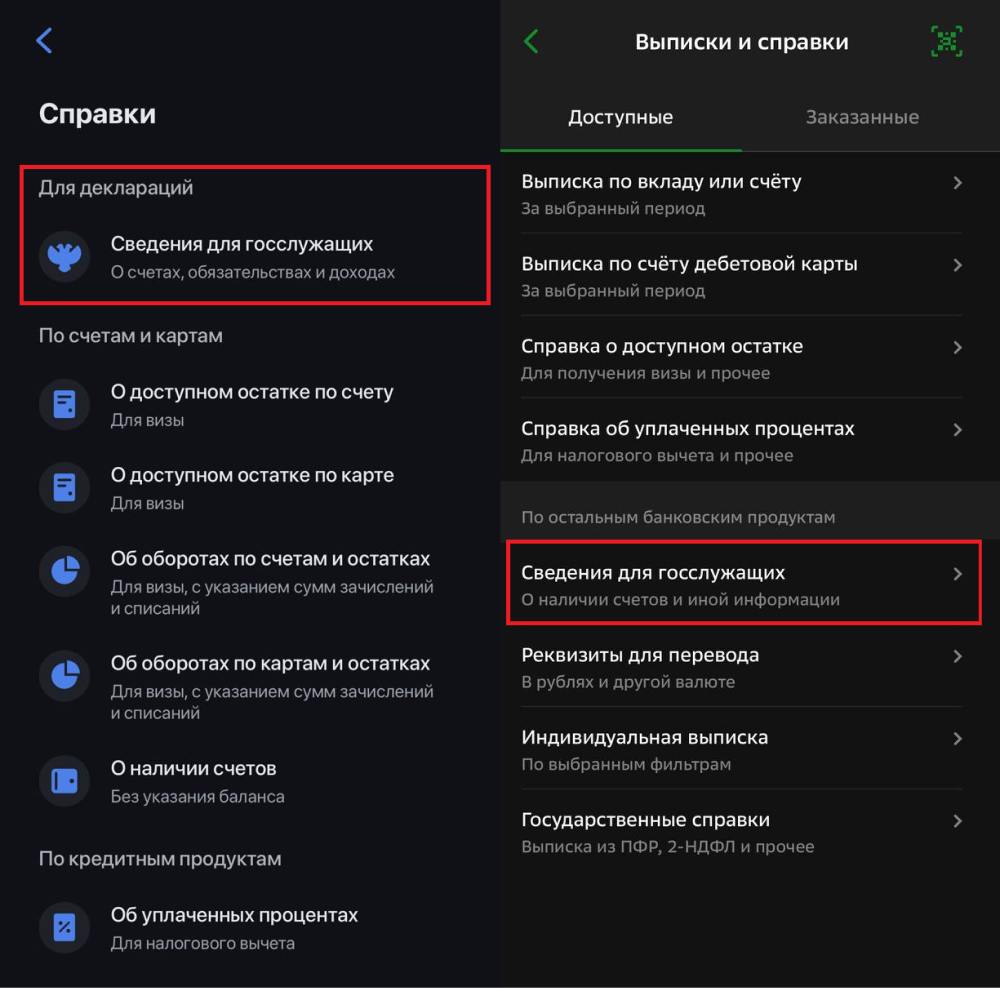

Внимание! Не рекомендуется проводить какие-либо самостоятельные расчеты, поскольку вероятно возникновение различного рода ошибок. Для заполнения настоящего раздела рекомендую руководствоваться информацией из единой формы, утвержденной Указанием Банка России N 5798-У. Это та самая справка из банка которую вы запрашиваете для получения информации о наличии счетов, остатка на счете и полученных процентов по вкладам. Данная форма унифицирована и предоставляется всеми организациями.

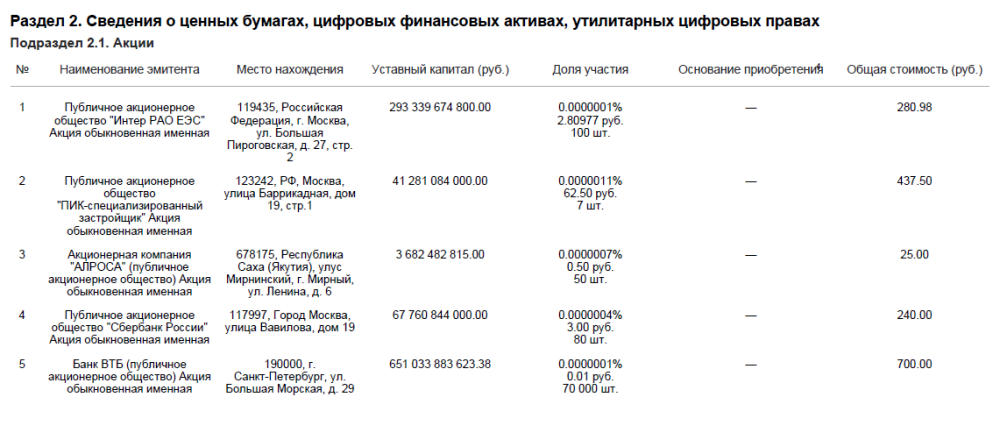

Данную форму вы можете получить у своего брокера. Например, у ВТБ и Сбера данная форма называется «Сведения для госслужащих» и так выглядит в мобильных приложениях: После формирования справки вы сможете с легкостью заполнить необходимые данные, а в случае вопросов со стороны кадровой службы — подтвердить заполненные данные документом. На изображениях показана форма полученная от банка ВТБ с указанием наличия акций и фондов от FinEx, а также графа «доходы от ценных бумаг», которая нам пригодится при заполнении раздела № 1.

Грустным моментом является тот факт, что сведения об основании приобретения (Основание участия) банк ВТБ не заполняет и ставит прочерк. Методические рекомендации при этом напоминают об ответственности служащего за заполнение данной графы. При отсутствии информации в отношении отдельных граф организация в соответствии с Указанием Банка России N 5798-У проставляет прочерк. При этом данное обстоятельство не свидетельствует об отсутствии указанной информации в целом, а исключительно характеризует тот факт, что организация, в которую обратились, данной информацией не располагает и в этой связи необходимо обратиться в другую организацию.

В начале статьи я говорил, что в 2021 году проще было продать бумаги, чем отчитываться за них. Все дело в том, что получить информацию об основании приобретения для рядового гражданина было нереально, а указание «Покупка» или «Покупка с указанием номера и даты заключения сделки из личного кабинета брокера» не являлись надлежащим заполнением данной графы. Так как в данной графе требовалось указать номер и дату договора-основания приобретения ценной бумаги.

Однако в 2022 году Методические рекомендации дополнили спасительной фразой: «В случае, когда сделка по приобретению акций (иностранных акций) заключена на организованных торгах, на которых информация, позволяющая идентифицировать подавших заявки участников торгов, не раскрывается в ходе торгов другим участникам, в графе «Основание участия» указывается «приобретено на организованных торгах», а также указывается дата приобретения».

Таким образом теперь можно спокойно руководствоваться справкой от брокера по форме с Указанием Банка России N 5798-У, а графу (Основание участия) заполнять фразой «приобретено на организованных торгах» с указанием даты покупки. Но необходимо указывать дату покупки ценной бумаги, даже если вы совершаете покупку акции одного эмитента каждый день и за год у вас будет 365 сделок. Каждая дата должна быть задекларирована. Также не решен вопрос в случаях, когда было куплено много акций одного эмитента, часть из них продана, а потом закуплено еще. Как их идентифицировать?

Обращу ваше внимание, что графа «доходы от ценных бумаг» содержит полную информацию лишь после 20 февраля текущего года. Но вопрос возникает как быть претендентам на государственную службу при подаче справки о доходах в январе? Никак.

От себя добавлю, что в моем случае данные по полученным дивидендам в форме от ВТБ отличаются от данных, содержащихся в брокерском отчете в личном кабинете ВТБ. Оба документа имеют печать и подпись сотрудника. Минтруд в своих разъяснениях говорит о том, что государственный служащий не несет ответственности за ошибки в документах, представленных соответствующими органами/организациями. Поэтому я думаю, что стоит просто ссылаться на любой из документов, содержащий печать банка и хранить его у себя, а то мало ли.

Отдельный вопрос вызывает справка 2-НДФЛ от брокера. Так в Журнале обсуждали, что налоговая считает доходом от ценных бумаг — фактический оборот по счету. Я в настоящее время не могу получить отчет 2-НДФЛ от брокера, однако обращу внимание на подпункт 3 пункта 59 Методических рекомендаций. Что финансовым результатом (доходом) является доход за вычетом понесенных расходов на приобретение ценных бумаг.

Заполните срочные обязательства финансового характера

Финишная прямая — Раздел № 6. « Сведения об обязательствах имущественного характера». Нас интересует подраздел 6.2. Срочные обязательства финансового характера. Как уже было сказано выше — счет брокера, счет ИИС не отражаются в Разделе № 4, однако подлежат отражению в подразделе 6.2. в случае если на вашем счете лежит 500 000 рублей или более.

Так, согласно пункту 182 Методических рекомендаций: В рамках договора на брокерское обслуживание либо договора доверительного управления ценными бумагами у клиента и профессионального участника рынка ценных бумаг возникает ряд взаимных обязательств денежного характера (у клиента — обязательства по оплате вознаграждения, у профессионального участника — обязательства вернуть по требованию клиента переданные денежные средства).

Таким образом в формате справки — вы указываете себя в статусе «Кредитора», а вашего брокера в статусе «должника», суммой обязательства является сумма денежных средств на счете (за вычетом ценных бумаг). Для обязательств, выраженных в иностранной валюте, сумма указывается в рублях по курсу Банка России на отчетную дату.

Что в итоге

ПО ВОПРОСАМ ПРЕДСТАВЛЕНИЯ СВЕДЕНИЙ О ДОХОДАХ, РАСХОДАХ,

ОБ ИМУЩЕСТВЕ И ОБЯЗАТЕЛЬСТВАХ ИМУЩЕСТВЕННОГО ХАРАКТЕРА

И ЗАПОЛНЕНИЯ СООТВЕТСТВУЮЩЕЙ ФОРМЫ СПРАВКИ В 2022 ГОДУ

(ЗА ОТЧЕТНЫЙ 2021 ГОД)

Данные Методические рекомендации разработаны с целью разъяснения отдельных ситуаций, возникающих при заполнении справок о доходах, расходах, об имуществе и обязательствах имущественного характера, носят рекомендательный характер и не являются нормативным правовым актом Российской Федерации.

В соответствии с пунктом 25 Указа Президента Российской Федерации от 2 апреля 2013 г. N 309 «О мерах по реализации отдельных положений Федерального закона «О противодействии коррупции» Министерство труда и социальной защиты Российской Федерации осуществляет оказание консультативной и методической помощи в реализации требований федеральных законов, нормативных правовых актов Президента Российской Федерации и Правительства Российской Федерации о противодействии коррупции федеральным государственным органам, Пенсионному фонду Российской Федерации, Фонду социального страхования Российской Федерации, Федеральному фонду обязательного медицинского страхования, иным организациям, созданным на основании федеральных законов, а также уполномочено издавать методические рекомендации и другие инструктивно-методические материалы по данным вопросам.

В этой связи пунктом 2 раздела 4 протокола заседания президиума Совета при Президенте Российской Федерации по противодействию коррупции от 24 апреля 2015 г. N 47 федеральным государственным органам, органам государственной власти субъектов Российской Федерации, органам местного самоуправления, государственным корпорациям (компаниям), фондам и иным организациям, созданным Российской Федерацией на основании законов, а также организациям, созданным для выполнения задач, поставленных перед федеральными государственными органами, поручено при реализации требований законодательства о противодействии коррупции руководствоваться издаваемыми Минтрудом России методическими рекомендациями и другими инструктивно-методическими материалами.

В свою очередь, исходя из Типового положения о подразделении федерального государственного органа по профилактике коррупционных и иных правонарушений и Типового положения об органе субъекта Российской Федерации по профилактике коррупционных и иных правонарушений, утвержденных Указом Президента Российской Федерации от 15 июля 2015 г. N 364 «О мерах по совершенствованию организации деятельности в области противодействия коррупции», уполномоченными на оказание консультативной помощи по вопросам, связанным с применением законодательства Российской Федерации о противодействии коррупции, является подразделение государственного органа, органа местного самоуправления или организации по профилактике коррупционных и иных правонарушений (орган субъекта Российской Федерации по профилактике коррупционных и иных правонарушений).

В этой связи лица, на которых возложены ограничения и запреты, требования о предотвращении или урегулировании конфликта интересов, обязанности, установленные законодательством Российской Федерации о противодействии коррупции, для получения соответствующей консультативной помощи, в том числе по вопросам заполнения справки о доходах, расходах, об имуществе и обязательствах имущественного характера, форма которой утверждена Указом Президента Российской Федерации от 23 июня 2014 г. N 460 «Об утверждении формы справки о доходах, расходах, об имуществе и обязательствах имущественного характера и внесении изменений в некоторые акты Президента Российской Федерации» (далее — справка), обращаются в указанное подразделение.

При возникновении у подразделений по профилактике коррупционных и иных правонарушений сложностей в предоставлении консультаций сотрудникам таких подразделений рекомендуется сначала обратиться в рабочем порядке к ответственным специалистам Департамента проектной деятельности и государственной политики в сфере государственной и муниципальной службы Минтруда России в части разрешения сложившейся ситуации и при необходимости направить официальный запрос с приложением всех материалов, характеризующих ситуацию, с просьбой оказать консультативную помощь такому подразделению.