- Программа софинансирования пенсий

- Закрытая программа софинансирования пенсий

- Участники программы

- Условия программы

- Лимиты и возможности

- Дополнительные возможности

- Что еще важно знать о программе

- Программа софинансирования пенсии

- Формирование будущей пенсии

- Дополнительные страховые взносы

- Получение денег пенсионерам

- Варианты получения накоплений:

- Новая программа накопления

- Привлекательность новой программы

- Софинансирование со стороны государства

- Досрочный возврат денег

- Преимущества программы

- Быстрая разморозка

- Консервативный доход

- Смотря с чем сравнивать

- Портрет клиента

- Мелким шрифтом

- Как устроена программа

- Куда будут инвестироваться накопления

- Каким может быть доход от инвестиций

- Плюсы и минусы программы

Программа софинансирования пенсий

Пока мы молоды, о пенсии и не вспоминаем. Еще успею накопить. Лет тридцать есть в запасе!. Когда тот момент внезапно наступает, мы остаемся лишь с выплатами, положенными от государства. Расскажем, кому и чем поможет программа софинансирования пенсий.

Закрытая программа софинансирования пенсий

Наверняка кто-то из вас помнит программу софинансирования пенсий в далеком 2008 году или, возможно, даже участвовал в ней. Ее проводило государство, стимулируя граждан вносить дополнительные страховые взносы на накопительную часть пенсии.

Участники программы

Софинансирование пенсий задумали в основном для официально работающих граждан, которые еще не вышли на пенсию. Они могли участвовать в программе начиная с 1 октября 2008 года.

Для участия в программе необходимо было:

- Открыть индивидуальный накопительный счет в государственном пенсионном фонде или в любом из негосударственных пенсионных фондов (НПФ), работающих с этой программой.

- Ежегодно вносить на счет не менее 2000 рублей.

- Первый транш должен был попасть на счет не позднее 31 января 2015 года.

Условия программы

Если участник выполнял оба условия, государство удваивало платеж. Например, гражданин положил 2000 рублей, и к его сбережениям добавляли еще столько же.

Такая механика начинала работать со следующего года и действовала в течение десяти лет — при зачислении платежа в 2011 году суммы индексировали с 2012 по 2022 год.

Лимиты и возможности

Верхней ограничительной планки не было. Участники каждый год могли зачислять сколько угодно, но под удваивание попадала сумма не больше 12 000 рублей. То есть от государства поступало максимум 24 000 рублей.

Дополнительные возможности

Есть еще один вариант получать дополнительный доход — открыть вклад под высокую ставку в Совкомбанке. Это защитит деньги от инфляции и позволит быстрее накопить на крупную покупку.

Заставьте свои сбережения работать и приносить вам пассивный доход! В Совкомбанке есть линейка вкладов с гибкими условиями — вы сможете подобрать подходящий вариант. Высокая ставка до 19% убережет деньги от инфляции и поможет быстрее накопить на крупные покупки. Подайте заявку онлайн!

Что еще важно знать о программе

Государство поощряло граждан пенсионного возраста, которые не обратились за положенными соцвыплатами и продолжили работать. Им софинансирование пенсии увеличивали не в два, а в четыре раза, но максимум — на 48 000 рублей. Например, к внесенным 12 000 рублей сверху добавляли 48 000 рублей. За этот год накопительная часть пенсии застрахованного лица увеличивалась на 60 000 рублей.

Если работающий пенсионер получал от государства полагающиеся соцвыплаты, он не мог участвовать в программе.

Программа софинансирования пенсии

До какого года действует программа софинансирования пенсии? Сейчас новых участников в нее не принимают.

Последний срок подачи заявки закончился 31 декабря 2014 года. Но государство продолжает индексировать взносы тех граждан, у которых еще не закончился десятилетний период. Они заскочили в последний вагон уходящего поезда — подали заявку до 31 декабря 2014 года и внесли минимум 2000 рублей до 31 января 2015 года.

Формирование будущей пенсии

Работодатели тоже могли участвовать в формировании будущей пенсии подчиненных. Например, вносить добровольные отчисления в любом удобном размере, а взамен получать налоговые послабления.

Участникам программы предоставляли льготы — налоговый вычет в размере 13% от суммы платежей.

Дополнительные страховые взносы

Граждане, чей период софинансирования окончился, могут и дальше переводить дополнительные страховые взносы на накопительную пенсию.

Это выгодно, так как:

- Увеличивается будущая пенсия.

- Взносы постоянно вкладываются в инвестирование.

Получение денег пенсионерам

Граждане имели право в любой момент отказаться от дальнейшего участия, а затем возобновить его. Сегодня участники с завершенным периодом софинансирования могут просто прекратить вносить ежегодный платеж.

Забрать накопленные средства не удастся.

Варианты получения накоплений:

- Выплата всей суммы.

- Разбивка на равные платежи в течение определенного срока.

- Ежемесячные платежи до исчерпания средств.

Новая программа накопления

Создан новый механизм накопления для будущих пенсионеров — программу долгосрочных сбережений.

Ее суть заключается в том, что участие добровольное, начать копить можно с 18 лет.

Работодатели также смогут принять участие в накоплении будущей пенсии своих сотрудников.

Привлекательность новой программы

Через 15 лет накопленными сбережениями можно будет воспользоваться. Программа предусматривает несколько вариантов, когда деньги можно снять раньше этого срока.

Оператор программы вкладывает средства в инвестирование, что позволяет получить доходность.

Софинансирование со стороны государства

Основной пункт программы — участие государства в индексировании вложений граждан. Каждый участник получит государственную поддержку в размере до 36 000 рублей.

Однако стоит отметить, что коэффициент государственной поддержки будет зависеть от дохода человека. Государство планирует софинансировать долгосрочные инвестиции только в течение трех лет, хотя оставляет за собой право продлять срок индексации по своему усмотрению.

Каждый год участники могут вернуть НДФЛ с суммы уплаченных взносов в программу долгосрочных сбережений. Чем больше вложено, тем выше сумма к возврату подоходного налога. Существует максимальная планка — 52 000 рублей в год. Чтобы получить такой вычет, необходимо вложить 400 000 рублей.

Накопленные сбережения граждан будут застрахованы. В случае, если с НПФ что-то случится, участникам программы будут возвращены деньги. Максимальная сумма возврата составляет 2,8 млн рублей.

Досрочный возврат денег

Договор о участии в программе долгосрочных сбережений заключается на минимум 15 лет, в течение которых участники должны вносить платежи. По завершении этого периода граждане получат доход.

Участники программы могут согласовать с НПФ вопрос о периодичности выплат после этапа накопления: получать их можно в течение определенного периода (основной — 10 лет) или забрать все деньги однократно.

Не нужно беспокоиться о сбережениях в случае смерти их владельца — накопленные средства перейдут по наследству.

В заключительной версии документа были предложены два варианта для досрочного снятия средств без потери дохода.

Преимущества программы

Программа долгосрочных сбережений выгодна как гражданам для увеличения будущей пенсии, так и государству. Средства участников программы будут направлены на поддержку экономики страны, вложены в облигации федерального займа (ОФЗ), инфраструктурные, корпоративные облигации и другие ценные бумаги.

Вся информация о ценах актуальна на момент публикации статьи.

С 1 января 2024 года в России начнет действовать новый механизм формирования добровольных пенсионных накоплений — инициированная государством Программа долгосрочных сбережений (ПДС). В этой программе каждый может заниматься своим любимым делом на пенсии, вместо того чтобы продолжать работать.

### Программа долгосрочных сбережений

Программа долгосрочных сбережений появилась как результат совместной работы Минфина и Центробанка по реформированию системы пенсионных накоплений, которая началась после заморозки в 2014 году перевода части пенсионных отчислений граждан на их личные пенсионные счета в негосударственных пенсионных фондах (НПФ) или Пенсионном фонде РФ (сейчас — Социальный фонд России, СФР).

### Особенности программы

Продукт этой программы по своей сути напоминает добровольное пенсионное страхование, но включает элементы, характерные для инвестиционных режимов на фондовом рынке и даже банковских вкладов.

### Условия программы

Для участия в программе, запущенной с января, необходимо заключить специальный договор с НПФ, аналогичный договору о добровольном пенсионном страховании. Однако есть несколько важных особенностей.

### Государственное софинансирование и налоговые льготы

Ключевыми преимуществами программы являются государственное софинансирование и налоговые льготы. Государство добавляет определенную сумму к личным взносам на первые три года участия, сумма не превышает 36 тыс. рублей в год. Налоговые льготы позволяют вернуть до 13% НДФЛ на внесенные средства в НПФ.

### Государственная система страхования

Программа также предусматривает государственную систему страхования взносов по ПДС, аналогичную для банковских вкладов, но на более высокую сумму до 2,8 млн рублей. Это создает двухступенчатый защитный механизм для сохранности сбережений.

### Заключение

Программа долгосрочных сбережений стимулирует формирование сбережений как у лиц с высоким, так и с низким доходом, обеспечивая выгодные условия как для участников, так и для государства.Фундаментальное сходство со стандартным пенсионным страхованием при этом заключается в том, что изъять средства в любой момент без потери процентного дохода и полученных налоговых льгот нельзя. Однако если в обычном пенсионном страховании выплаты начинаются после достижения пенсионного возраста или выхода на пенсию по иным обстоятельствам, то в случае с ПСД к этому добавляется условие 15-летнего участия в программе — по истечении этого срока можно забрать накопленные сбережения. При этом возврат сбережений может быть как единовременным, так и в форме регулярных выплат либо в течение определенного срока, либо пожизненных, конкретные условия человек выбирает сам и они прописываются в договоре с НПФ. Если участник программы захочет забрать деньги раньше истечения 15-летнего срока или достижения пенсионного возраста, он получит только определенную договором выкупную сумму. Единственное исключение — необходимость срочного получения средств на дорогостоящее лечение (его перечень определяется правительством) и утрата кормильца.

Также присутствует характерный для пенсионных накоплений в целом повышенный уровень юридической защиты: на эти средства не может быть наложен арест или взыскание в обеспечение иных финансовых обязательств владельца, они не включаются в список подлежащего разделу имущества при расторжении брака и они передаются по наследству в полном объеме (за исключением случая, когда выбрана схема с пожизненными регулярными выплатами и эти выплаты уже начались).

Быстрая разморозка

Еще одним важным механизмом ПДС эксперты называют возможность перевода на открытый в рамках программы счет средств, ранее накопленных на счете в НПФ или СФР по программе обязательного пенсионного страхования (ОПС) за период до 2014 года. «В результате такого перевода в будущем граждане смогут получить эти накопления не только в виде пожизненных выплат, но и в виде единовременной выплаты или в виде периодических выплат»,— отмечает президент Национальной ассоциации пенсионных фондов (НАПФ) Сергей Беляков. «Возможность использовать ранее сформированные накопления по ОПС как стартовый капитал, то есть формировать накопления за счет собственных взносов не с нуля — самое важное для граждан»,— считает Анна Пролиско.

Возможность пополнения сбережений по ПДС средствами накопительной части пенсии, «разморозив» их, является одним из важных преимуществ программы, полагает руководитель проекта НИФИ Минфина России «Моифинансы.рф» Михаил Сергейчик. Он отмечает, что при этом они будут обделены основными преференциями программы: такие пополнения счета не софинансируются государством, по такому взносу не положен налоговый вычет, в случае досрочного расторжения договора их нельзя забрать по выкупной стоимости (как собственные взносы) и не получится «отмотать назад» (ни в СФР, ни в НПФ на прежний счет они уже не вернутся).

Перевод пенсионных накоплений в программу долгосрочных сбережений сделает их вашей собственностью и даст возможность управлять ими, поясняет Руслан Вестеровский. При этом он выделяет следующие опции, недоступные в системе обязательного пенсионного страхования: забрать все деньги сразу (включая пенсионные накопления) через 15 лет с даты заключения договора; назначить выплаты из всей суммы на счете ПДС (включая пенсионные накопления и софинансирование) — с 55 лет для женщин и с 60 для мужчин — на срок от пяти лет или пожизненно, либо получить всю сумму сразу (тогда как в большинстве случаев накопительная пенсия в системе ОПС назначается пожизненно); использовать этот финансовый резерв в случае особых жизненных ситуаций — на оплату дорогостоящего лечения или при потере кормильца.

Консервативный доход

НПФ проводят в основном довольно консервативную инвестиционную политику, вкладывая средства преимущественно в надежные облигации, в меньшей степени — в акции первых эшелонов. Соответственно, доходность их вложений обычно сопоставима с доходностью банковских депозитов и иногда обыгрывает инфляцию, иногда — проигрывает ей (обычно в периоды инфляционных всплесков).

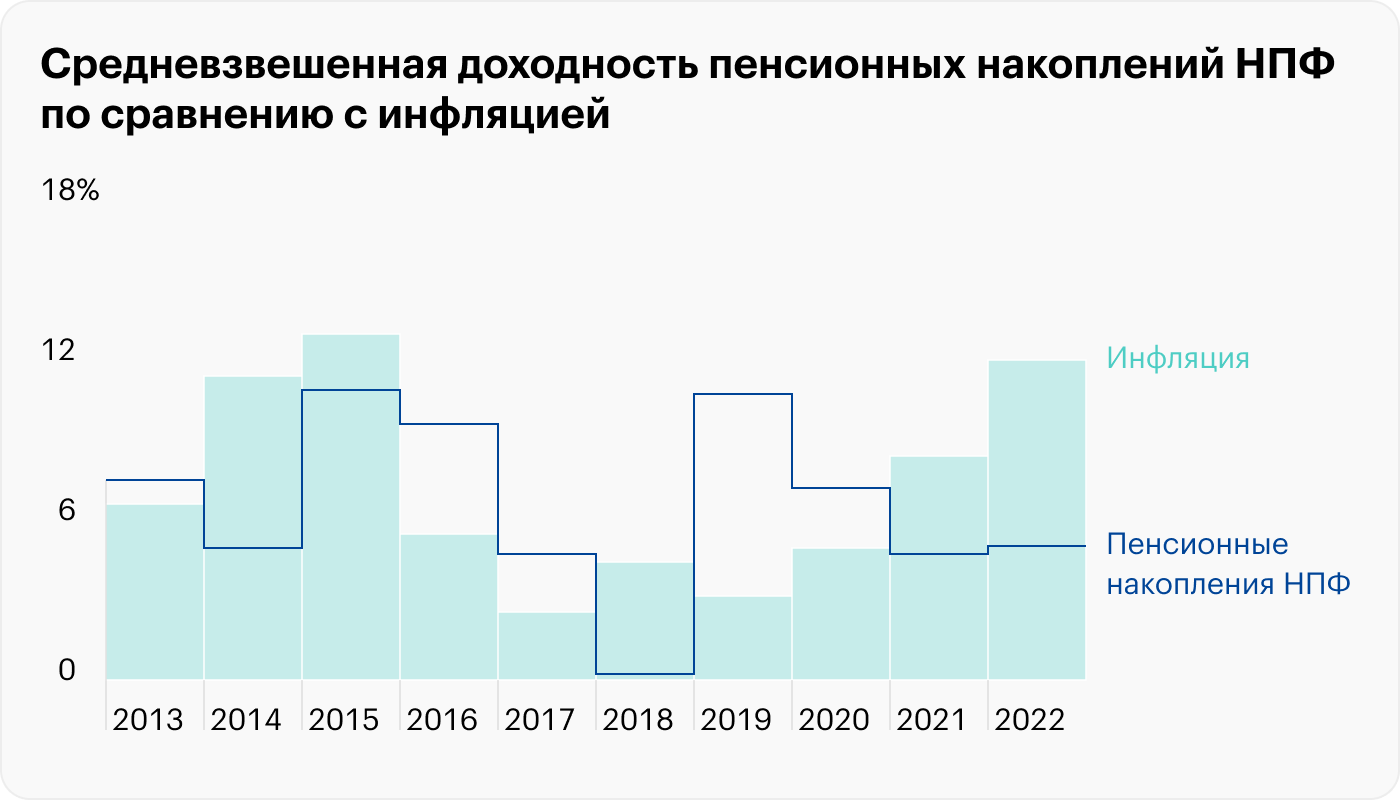

Так, согласно данным аналитических материалов Банка России, медианная доходность российских НПФ за первое полугодие этого года составила 9,4% при инвестировании пенсионных накоплений (то есть средств ОПС) и 9,0% при инвестировании пенсионных резервов (то есть средств добровольных взносов) в годовом выражении. Средневзвешенная доходность оказалась выше — 6,1% за полгода (12,5% годовых) и 5,6% (11,5% годовых соответственно), что, кстати, свидетельствует о том, что крупные НПФ инвестировали эффективнее небольших. Это оказалось сильно выше доходности по банковским вкладам (на начало года средняя ставка по полугодовым депозитам составляла 5,5% годовых), кроме того, это позволило обогнать инфляцию (3,24% в годовом выражении на конец июня). При этом, по данным ЦБ, у всех НПФ доходность за шесть месяцев 2023 года как по пенсионным резервам, так и по пенсионным накоплениям оказалась положительной. «Все фонды, осуществляющие деятельность по обязательному пенсионному страхованию, и 34 из 35 фондов, осуществляющих деятельность по негосударственному пенсионному обеспечению, продемонстрировали доходность выше инфляции»,— отметили в Банке России. Вместе с тем в прошлом году на фоне шокового взлета цен в первом полугодии НПФ показали доходность ниже как инфляции, так и сильно «подорожавших» весной банковских депозитов.

По закону НПФ обязан обеспечить безубыточность инвестиций на определенном временном горизонте, от года до пяти лет, в зависимости от конкретного договора долгосрочных сбережений, то есть по истечении данного срока сбережения не могут уменьшиться в результате их инвестирования, говорят в ЦБ. Однако каких-либо гарантий ежегодной доходности не предусматривается. НПФ предоставлены достаточно широкие возможности по инвестированию в финансовые инструменты, которые суммарно на средне- и долгосрочном периоде должны позволить фондам получить хорошую доходность для своих клиентов, отмечают в ЦБ.

«Для долгосрочных продуктов ключевым ожиданием является опережение доходности над инфляцией»,— считает председатель совета директоров НПФ «Будущее» Галина Морозова. Поэтому, на ее взгляд, не следует ориентироваться на доходность конкретного дня, месяца или года. Исторически, по ее словам, на длительном периоде негосударственные пенсионные фонды показывают доходность, обгоняющую инфляцию, а текущая рыночная конъюнктура создает хорошие условия для инвестирования вдолгую. «Хотя в отдельные годы показатели доходности могут уступать инфляции, резкий рост которой был зафиксирован, например, в 2022 году, на периоде с 2017 года и по сентябрь 2023-го накопленная доходность НПФ выше инфляции»,— отмечает Сергей Беляков.

«Что касается инвестиционной доходности, то размещение средств предполагается в качественные и надежные инвестиционные инструменты с задачей обеспечить сохранность и доходность»,— уверяет Руслан Вестеровский. По его словам, доходность вложений на долгосрочном горизонте превысит доходности банковских вкладов. «Клиенты ПДС — это те, для кого имеет значение регулярная выплата пенсии, а условия, которые теперь им предлагаются, лучше, чем условия по пенсионным накоплениям: налоговый вычет больше, чем прежде, убедительнее софинансирование»,— отмечает президент Национальной ассоциации участников фондового рыка (НАУФОР) Алексей Тимофеев. На его взгляд, вряд ли можно рассчитывать на доходность по ПДС заметно больше, чем по депозитам: для этого законодательство должно разрешить НПФ брать больше рисков. «Процесс дерегулирования НПФ идет, но очень медленно, государство уже согласилось с тем, что соблюдение требования о безубыточности оценивается не ежегодно, а на пятилетнем горизонте, однако этого недостаточно для того, чтобы НПФ решились инвестировать в акции и могли бы добиться большей доходности»,— полагает Алексей Тимофеев.

Смотря с чем сравнивать

Можно сравнить ПДС с другими основными консервативными механизмами формирования сбережений — банковскими депозитами, накопительным и инвестиционным страхованием жизни и вложениями в консервативные инструменты финансового рынка через брокерский счет с использованием ИИС. В этом случае, отмечают эксперты, выбор оптимального продукта во многом будет зависеть от целей формирования сбережений.

«Все эти продукты являются инструментами для разных целей»,— обращает внимание Галина Морозова. Банковские депозиты ориентированы на короткие сроки, поясняет она. ПДС представляет из себя долгосрочный договор с формированием сбережений для социально ориентированной цели (при этом в программе обеспечиваются гарантии возврата и сохранности средств). ИИС предназначены для людей, которые самостоятельно умеют управлять активами и готовы к каким-либо потерям, а договоры страхования жизни направлены на защиту от рисков, в том числе от несчастного случая.

Банковские депозиты в основном краткосрочные и при этом дают схожую доходность при примерно той же степени защиты, что и ПДС, однако ПДС позволяет несколько усилить доходность за счет экономии на налогах и софинансирования, рассуждает Алексей Тимофеев. ИИС связаны с рыночными рисками, но дают возможность получать доходность заметно выше, чем депозиты и ПДС, при этом по ИИС также есть налоговые вычеты, усиливающие доходность за счет экономии на налогах. В страховых продуктах присутствует страховой элемент — риск, который может быть важным застраховать гражданину, это главная ценность продукта. Предполагается, добавляет он, что для некоторых страховых продуктов, по крайней мере, для долевого страхования жизни, впоследствии будет введен такой же налоговый вычет, что и для ПДС и ИИС, однако инвестиционный доход по ним вряд ли будет заметным относительно инвестиций в ПИФ через ИИС.

Средствами на вкладе можно управлять, менять условия довольно часто, напоминает Михаил Сергейчик.

По счету же в ПДС нет возможности периодических выплат дохода, как по ряду сберегательных депозитов. Однако средства на вкладе и не софинансируются, не позволяют получить налоговый вычет, а с дохода свыше необлагаемой суммы придется еще и заплатить налог.

Со страхованием жизни ПДС схожа по целям, но принципиально это разные продукты: страховые компании не участвуют в системе страхования АСВ, а это значит, что есть риск потерять свои вложения и доход не гарантирован, кроме того, ПДС включает в себя контролирующее участие государства, чего нет в страховых продуктах, да и налоговый вычет по страховым программам значительно ниже, чем по ПДС. ИИС же, по мнению Михаила Сергейчика, не слишком годится для долгосрочных перспектив: средства не застрахованы, результат по доходности зависит от наполнения портфеля и есть риск уйти в убыток; но ИИС дает возможность управлять своим счетом, чего по ПДС нет.

Портрет клиента

ПДС как инструмент сбережения, по мнению экспертов, универсален. «Этот сберегательный продукт должен и может быть привлекательным для всех граждан вне зависимости от уровня дохода за счет новых возможностей, которые предоставляет программа долгосрочных накоплений»,— полагает Сергей Беляков. Если говорить про возрастные группы, то, с его точки зрения, самый оптимальный вариант вхождения в программу — в начале трудовой деятельности, то есть в 25–30 лет.

По мнению Галины Морозовой, за счет сочетания разных стимулов ПДС будет интересна различным категориям граждан: государственное софинансирование наиболее привлекательно для россиян со средним уровнем достатка, а для граждан с более высоким доходом — повышенный налоговый вычет со взносов в ПДС до 400 тыс. руб. «При этом как для возрастной категории, так и для молодежи будут интересны гибкие условия получения выплат»,— добавляет она.

«Молодые люди с ПДС выработают полезные финансовые привычки, делая взносы небольшими суммами»,— полагает Руслан Вестеровский. Программой долгосрочных сбережений, на его взгляд, можно воспользоваться, чтобы накопить на образование ребенка или крупную покупку. Те, кто хочет сохранить привычный уровень жизни на пенсии, получают удобный инструмент.

С точки зрения Анны Пролиско, программа может быть интересна тем, кому осталось 3–5 лет до определенного законом пенсионного возраста, то есть людям в возрасте 55 лет для женщин и 60 лет для мужчин. «Предпенсионеры» смогут пополнить свой пенсионный капитал за счет государственного софинансирования своих взносов незадолго до выхода на пенсию, и за счет повышенной доходности за короткий период накопить неплохую сумму по сравнению с депозитами, а также получить налоговый вычет, сохранив также возможность забрать сбережения без потерь при необходимости оплаты дорогостоящего лечения.

«Возможность начать получать выплаты с любого возраста, а не по достижении пенсионного — привлекательная опция, такая практика существует во многих странах мира, эти системы эффективны и пользуются популярностью»,— рассказывает глава общественной организации «Финпотребсоюз», бывший руководитель Федеральной комиссии по рынку ценных бумаг Игорь Костиков. По его мнению, механизм ПДС не подходит для накопления крупных сумм: в силу законодательных ограничений НПФ инвестируют в основном в продукты с низким уровнем риска, что ограничивает потенциальную доходность. «Если у вас есть значительные накопления, то лучше воспользоваться системой инвестиционных счетов, где можно принимать более рискованные решения, рассчитывая на высокие доходы»,— советует он.

Мелким шрифтом

При заключении договора ПДС с НПФ важно учесть ряд моментов, отмечает Руслан Вестеровский. Во-первых, можно заключить несколько договоров с разными фондами. Однако перевести свои пенсионные накопления из НПФ человек может только в ПДС в том же фонде, где лежат пенсионные накопления. Если же пенсионные накопления находятся в СФР, то вначале их нужно перевести в НПФ. Во-вторых, нужно учитывать, что условия и сроки выплат по ПДС могут отличаться в зависимости от фонда.

Операторы программы уже пройдут предварительный отбор на благонадежность, однако самому инвестору нужно подходить к выбору осознанно: оценивать историю НПФ и результаты деятельности (доходность и динамику по рынку, рейтинги, стабильность и количество средств в управлении), советует Михаил Сергейчик. В договоре прежде всего нужно обращать внимание на алгоритм формирования выкупной цены при досрочном выходе из программы, на механизм выплат в конце срока, а также на способы подтверждения факта возникновения особой жизненной ситуации для досрочной выплаты. Михаил Сергейчик обращает внимание, что перевод средств со счета ПДС из одного НПФ в другой возможен только через пять лет (на шестой год) действия договора, поэтому в случае разочарования в фонде «развестись» быстро не получится даже с потерей инвестдохода (как, например, возможно в НПФ по накопительной части), придется ждать истечения установленного срока.

«Если у вас уже есть договор обязательного пенсионного страхования с НПФ, присмотритесь к своему же фонду»,— советует Галина Морозова.

По ее мнению, целесообразнее будет заключить договор по ПДС именно с ним, чтобы перевести пенсионные накопления в программу долгосрочных сбережений, открытую в своем НПФ. При этом законодательство не ограничивает гражданина в возможности оформить договор ПДС и с другим фондом, если есть желание диверсифицировать свои накопления. Если же пенсионные накопления находятся в СФР, то Галина Морозова рекомендует сначала выбрать НПФ, ориентируясь на масштаб фонда, его рейтинги, на доступность и качество сервисов, после чего подумать о возможности перевода накопительной пенсии в этот фонд для оформления ПДС.

«В рамках ПДС договор долгосрочных накоплений можно заключить в пользу своего ребенка или любого другого лица независимо от его возраста»,— отмечает Сергей Беляков. Гражданин сможет самостоятельно регулировать уплату взносов по договору, приостанавливать уплату в зависимости от жизненных обстоятельств и в любой момент возобновлять платежи.

Государство поможет россиянам накопить на старость. В январе 2024 года в стране заработала программа долгосрочных сбережений граждан.

Она предусматривает софинансирование накоплений: на каждый рубль, вложенный ее участником, добавят еще один сверху. Но для людей с высокими доходами пропорции будут менее выгодными. А общая сумма вклада государства не превысит 36 тысяч рублей в год.

Разбираемся в плюсах и минусах новой программы и оцениваем ее перспективы в качестве инструмента для инвестиций.

Как устроена программа

В июле 2023 года в России приняли закон, который регламентирует работу программы долгосрочных сбережений (ПДС). Участвовать в ней может любой с 18 лет. Программа заработала в 2024 году. В середине января заявили, что согласовали программы первых девяти операторов ПДС.

Суть в том, что вы платите добровольные взносы, а оператор программы — негосударственный пенсионный фонд (НПФ) — инвестирует их, обеспечивая доходность вложений. Через 15 лет вы сможете воспользоваться деньгами с учетом накопленного дохода. Есть и варианты вывести сбережения раньше, например при тяжелой болезни.

Одно из главных преимуществ программы — обязательство государства софинансировать накопления людей.

Софинансирование от государства. Сбережения участников программы будут увеличивать за счет перечислений от государства. Деньги для этого возьмут из Фонда национального благосостояния (ФНБ) и резервов Социального фонда России (СФР, бывший ПФР). Максимальная сумма участия государства — 36 тысяч рублей в год.

Чтобы завлечь в программу людей с невысокими доходами, власти придумали для них самую выгодную формулу софинансирования. Всего их предполагается три:

Важно, что государство будет поддерживать участников программы только в первые 3 года. То есть максимум, который может получить человек в дополнение к своим вложениям, — это 108 тысяч рублей.

Это значимое ограничение, которое ощутимо снижает привлекательность программы. При обсуждении оно вызывало много споров. Например, некоторые НПФ предлагали увеличить срок софинансирования до 10 лет. Но Минфин на это не пошел, ограничившись добавлением в проект закона формулировки о том, что срок государственной поддержки может быть продлен по решению правительства.

Кстати, у одного человека может быть несколько счетов ПДС. Но получить больше денег от государства все равно не получится: софинансирование по всем счетам в сумме не превысит установленный лимит. При этом государство перестанет помогать деньгами через три года после того, как участник пополнит свой первый счет, независимо от того, когда открыли последующие.

Кроме софинансирования государство предлагает в ПДС и другие бонусы.

Использование замороженных пенсионных накоплений. Участники программы получат возможность привлекать в качестве взносов свои накопления, которые формировались в Они есть у всех россиян, кто в это время работал официально. По действовавшей тогда системе до от заработка зачислялось на персональный счет работника. Эти деньги должны были в течение всего трудового стажа формировать индивидуальную прибавку к его государственной пенсии.

С 2014 года эту систему заморозили и деньги стали направлять на текущие выплаты пенсионерам. При этом уже сформированные накопления остались за их владельцами. Частично они продолжают числиться в СФР, а часть денег россияне вывели в НПФ. И если в нынешней конфигурации системы получить эти деньги можно только при выходе на пенсию, то при переводе их в программу долгосрочных сбережений доступ к накоплениям откроется по истечении срока договора, то есть через 15 лет. Для молодых участников это неплохой стимул.

В законе отдельно оговаривается, что вернуть сбережения в систему обязательного пенсионного страхования не получится.

Налоговые вычеты. Ежегодно можно будет получать дополнительный доход за счет возврата НДФЛ на сумму внесенных накоплений. Чем выше взносы, тем больше будет возврат. Но его максимальная сумма — 52 тысячи рублей в год. Чтобы вернуть налог по максимуму, нужно внести на счет 400 тысяч рублей.

Аналогично эта схема работает сегодня при использовании индивидуального инвестиционного счета (ИИС) с вычетом на взнос. При этом важно, что потолок по сумме распространяется на все инвестиционные инструменты, по которым предусмотрен вычет. Это ИИС, ПДС, ДСЖи классические взносы в НПФ. То есть если вы инвестируете за год 400 тысяч через ИИС и получите вычет в полном объеме, то по программе долгосрочных сбережений эта опция для вас уже будет закрыта.

Страхование накоплений. Сбережения россиян будут защищены от возможных банкротств операторов программы. Если НПФ прогорит, то государство вернет участнику всю сумму накоплений в пределах 2,8 млн рублей.

Примерно сейчас страхуются банковские счета и вклады, но потолок компенсаций, кроме нескольких особых случаев, вдвое ниже — 1,4 млн рублей. Если сумма больше, то после разорения банка или отзыва лицензии вернуть деньги получится только через суд. Но если хранить деньги в разных банках, то каждый из вкладов будет защищен на сумму.

Как и в случае с банками, деньги пострадавшим участникам НПФ будет выплачивать Агентство по страхованию вкладов (АСВ). С 2023 года система, гарантирующая страховую защиту накоплений, распространяется и на негосударственные пенсионные фонды, но для пенсионных накоплений — на 1,4 млн рублей, что и для вкладов.

Увеличение потолка вдвое для долгосрочных сбережений можно считать стимулирующей мерой государства, которое хочет показать безопасность таких вложений. Кстати, размер гарантий по программе может быть даже больше 2,8 млн рублей. В законе предусмотрено, что если человек перевел в качестве взноса средства пенсионных накоплений, то потолок компенсации увеличивается на эту сумму. Дополнительно он вырастет на сумму софинансирования со стороны государства.

Право наследования. Сбережения по программе можно будет наследовать, поэтому при смерти участника его накоплениями смогут воспользоваться дети или другие родственники. Исключение — случаи, когда по истечении срока накопления участник начнет получать деньги обратно и выберет вариант с пожизненными выплатами. О нем мы расскажем ниже.

Куда будут инвестироваться накопления

Разработчики программы не скрывают, что ее внедрение продиктовано не только заботой о благосостоянии россиян, но и желанием получить их деньги для нужд государства. «Программа долгосрочных сбережений направлена, с одной стороны, на получение гражданами дополнительного дохода в будущем, с другой стороны, на стимулирование источников внутреннего финансирования экономики», — отмечали в Минфине, представляя программу в конце 2022 года.

Это значит, что добровольные накопления будут не просто храниться на счетах — их инвестируют в различные активы. Среди них облигации федерального займа (ОФЗ), инфраструктурные, корпоративные облигации и прочие ценные бумаги. То есть своими сбережениями россияне будут помогать федеральному бюджету и предприятиям, представленным на фондовой бирже.

Очевидно, что вкладывать в криптовалюту и прочие сверхволатильные активы государство не позволит. Контролировать инвестирование накоплений будет ЦБ, известный своей консервативной позицией в отношении подобных рисков. По действующим правилам НПФ не может держать в высокорискованных инструментах больше клиентских денег.

Сегодня НПФ инвестируют пенсионные накопления россиян в основном в облигации — на корпоративные бумаги приходится совокупного портфеля, на государственные — 37%. Для сравнения: в акции вложены только накоплений пенсионеров. Таковы данные на конец сентября 2023 года.

Доход, полученный от участия в новой программе, будет приумножать накопления и реинвестироваться. Это как вклад с капитализацией процентов, которые начисляются каждый месяц, увеличивая сумму депозита и его доходность. С учетом длинного срока инвестирования сложный процент должен существенно увеличить сумму накоплений.

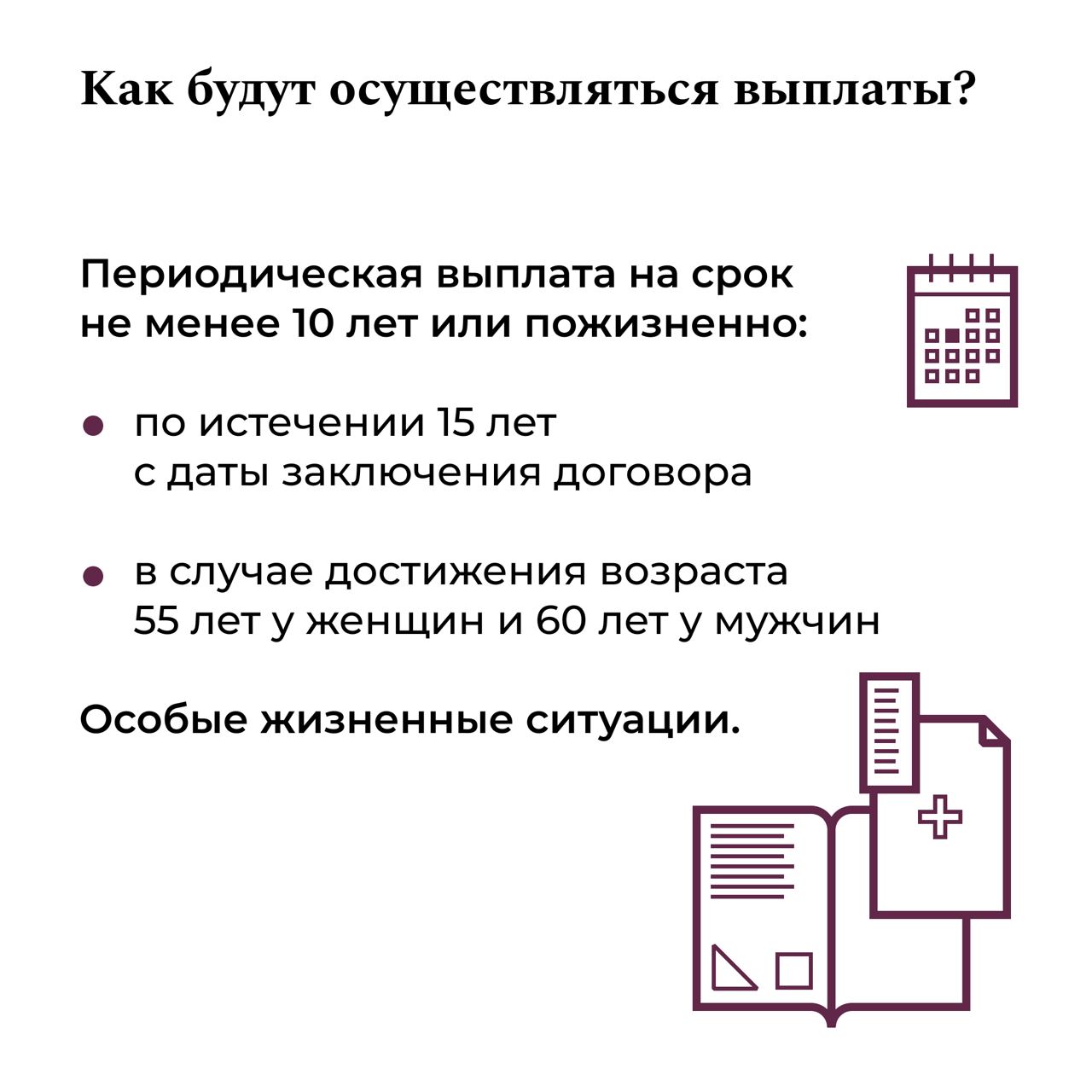

Договор об участии в программе накоплений будет заключаться минимум на 15 лет. То есть все эти годы участники программы будут делать взносы, чтобы по истечении срока начать получать доход на руки.

Есть несколько ситуаций, при которых сбережения позволят использовать досрочно.

При достижении пенсионного возраста. Но не в сегодняшних границах, а в тех, что были до пенсионной реформы. Для мужчин это 60 лет, для женщин — 55. То есть если начать копить в 50 лет, то ждать срока, чтобы воспользоваться сбережениями, точно не придется.

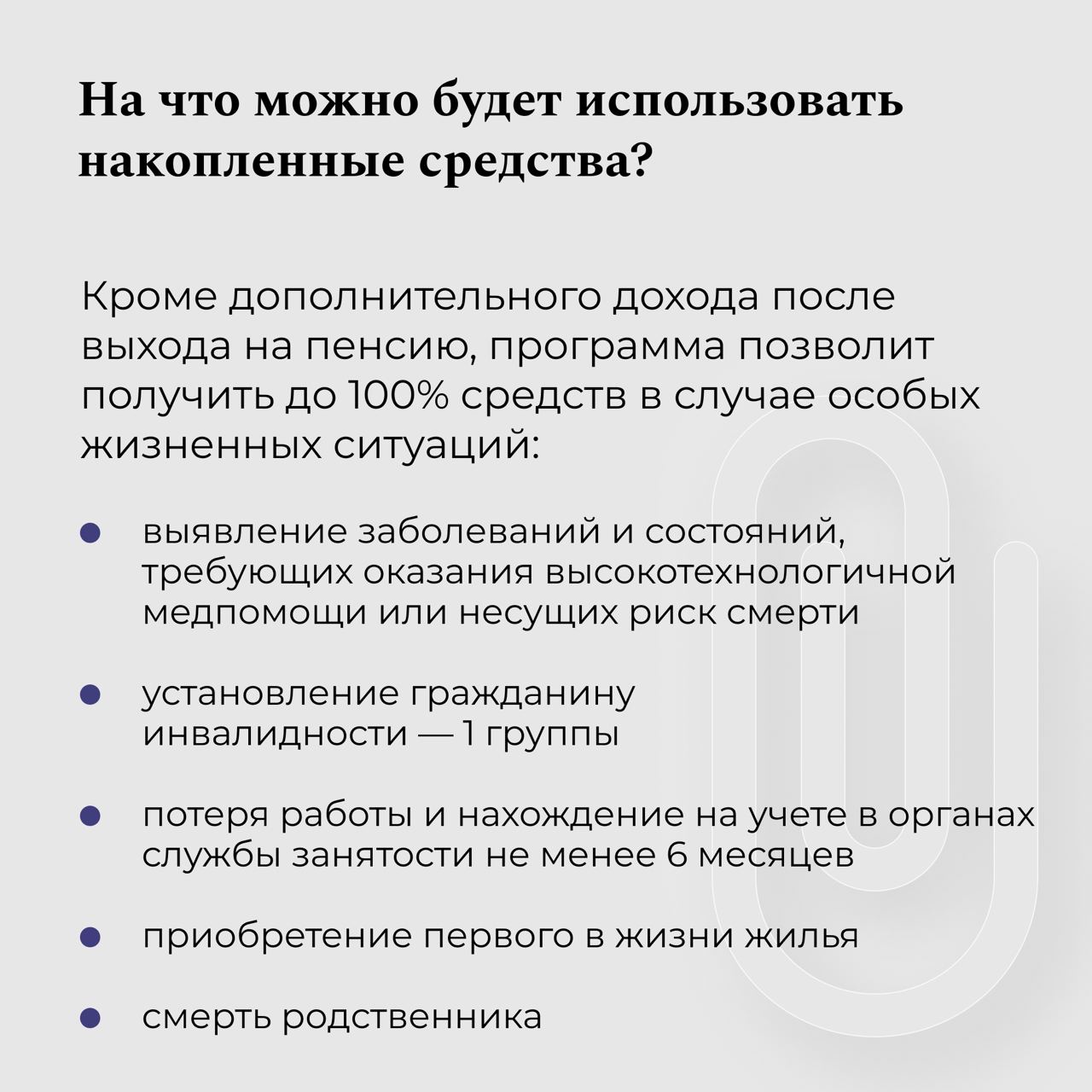

В случае болезни. Сбережения можно будет использовать для оплаты дорогостоящего лечения — вплоть до полной накопленной суммы. Перечень видов такого лечения отдельно утверждается правительством.

При потере кормильца. Если у участника программы умер родственник, который его содержал, доступ к накоплениям тоже откроют. Правило распространяется не на все случаи смерти близких, а только когда они вносили существенный вклад в семейный бюджет.

Примечательно, что в процессе разработки и обсуждения программы список чрезвычайных ситуаций, позволяющих вернуть накопления из НПФ, был шире. В презентации программы Минфин причислял к таким случаям, например, инвалидность, потерю работы, а еще — покупку первого в жизни жилья.

В последний момент из проекта закона исчезло и еще одно обстоятельство: оплата высшего образования ребенка. Так что условия в этой части программы выглядят теперь значительно менее выгодными для участников, чем те, что были представлены Минфином изначально.

Дополнительно в законе предусмотрено право участника программы договориться с НПФ о единовременной выплате на индивидуальных условиях. Но такая норма никаких обязательств на оператора не возлагает. То есть вы можете попросить деньги в том числе на образование ребенка, а фонд может вам в этом отказать — и будет юридически прав.

Также есть понятие выкупной суммы — это деньги, которые НПФ выплатит вам, если вы потребуете свои сбережения досрочно без уважительных причин, определенных законом. Но эта сумма может не только не включать инвестдоход, но и оказаться меньше суммы взносов. И в нее точно не войдут государственное софинансирование и пенсионные накопления. Порядок расчета выкупных сумм указывается в договоре с НПФ.

Каким может быть доход от инвестиций

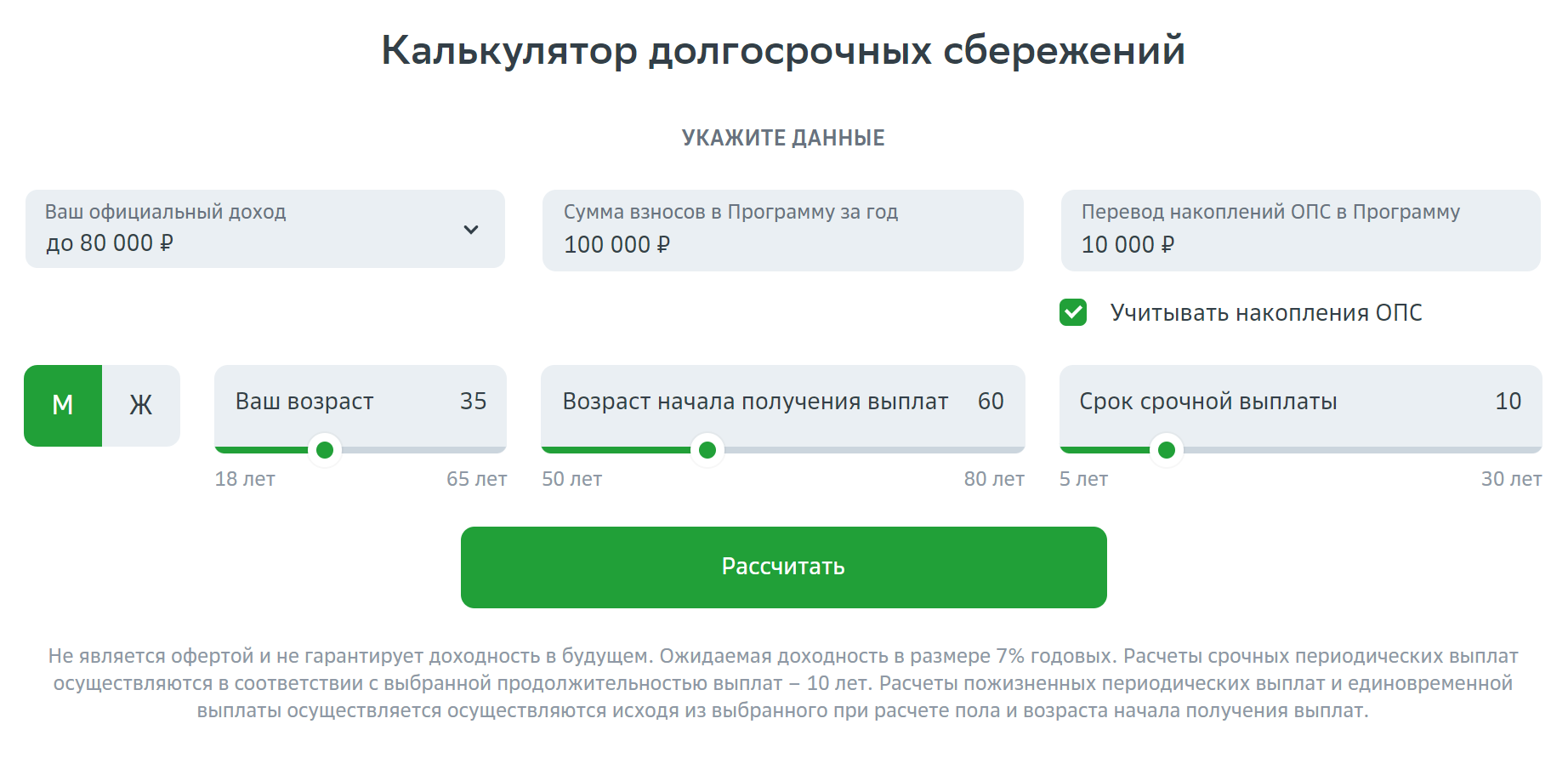

На сайтах некоторых НПФ уже появились онлайн-калькуляторы, которые позволяют прикинуть размер дохода по ПДС. Есть такой сервис и у Научно-исследовательского финансового института при российском Минфине. Но мы не знаем, какие инвестиционные инструменты учтены в их расчетах, поэтому решили самостоятельно вычислить примерный потенциальный доход участника ПДС.

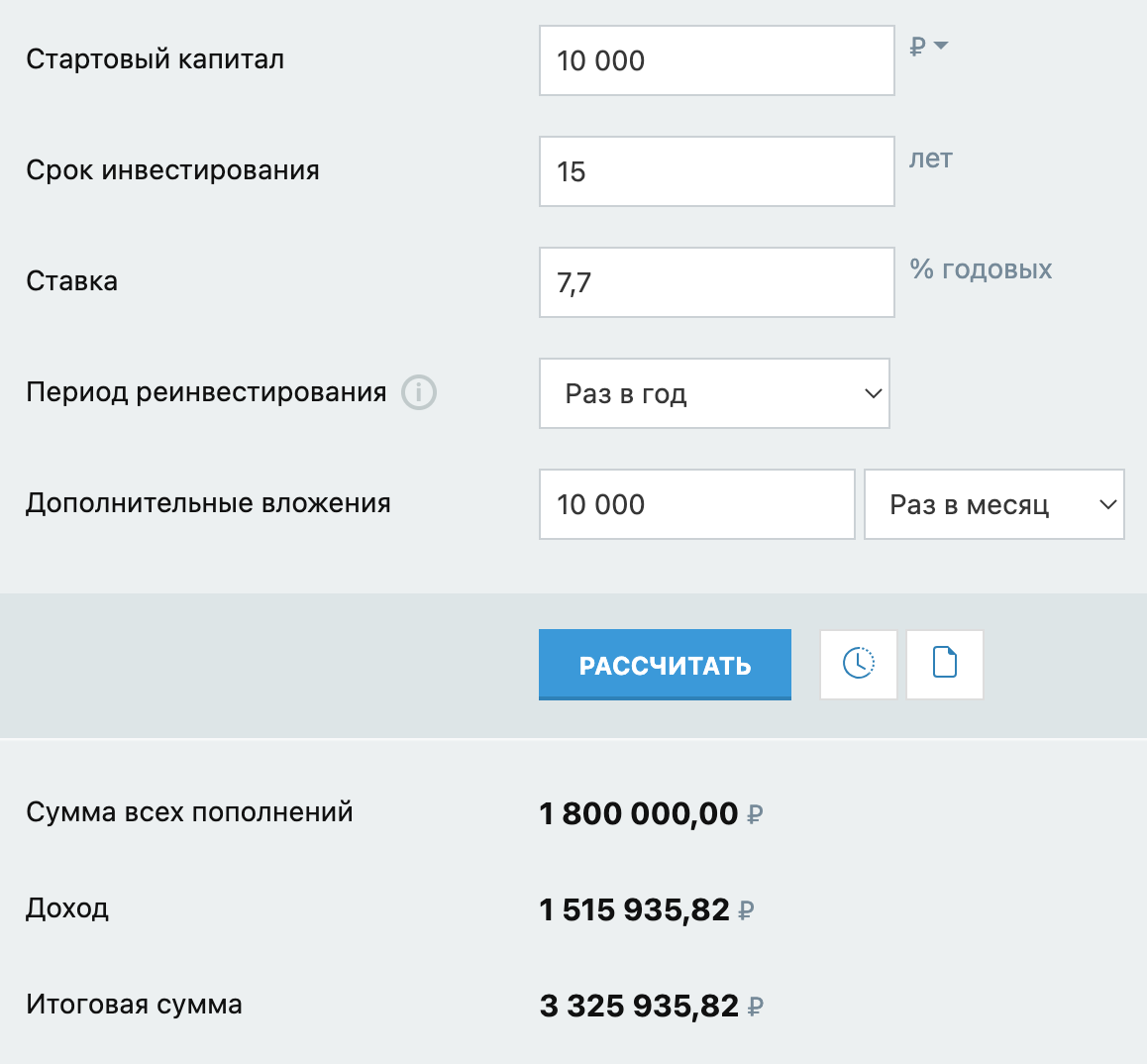

Возьмем среднестатистического россиянина Ивана с зарплатой 64 тысячи рублей в месяц «грязными», которую Росстат считает средней по стране по итогам 2022 года. Предположим, что он может откладывать и направлять на программу долгосрочных сбережений 10 тысяч рублей в месяц.

Доход Ивана дает ему право на софинансирование по схеме «один к одному». В первые три года государство будет добавлять к его отчислениям по 36 тысяч рублей, значит, доход от инвестиций считаем исходя из вложений 13 тысяч в месяц, из которых 3 тысячи — бонус от государства.

Предположим, что НПФ Ивана выбирает самую консервативную стратегию и инвестирует все его сбережения в ОФЗ. Для упрощения расчетов возьмем за базовую доходность по ОФЗ 26230 со сроком погашения, сопоставимым с нашим инвестиционным горизонтом.

Во время подготовки статьи бумага давала доходность к погашению годовых — на нее и будем ориентироваться. Имеем в виду, что получаемые дважды в год купоны фонд реинвестирует, увеличивая капитализацию вложений.

В первые 3 года вложения Ивана принесут около 84 тысяч рублей — на счету будет почти 565 тысяч. При этом сам он вложит 360 тысяч, еще 108 тысяч — подарок от государства, остальное — купоны облигаций.

В дальнейшем пополнения уменьшатся на 36 тысяч рублей в год: Иван будет вносить по 10 тысяч рублей ежемесячно в течение 12 лет. С учетом накопленных в первые три года 565 тысяч рублей процентный доход превысит 2,8 млн рублей.

Всего за 15 лет объем накоплений превысит 4,8 млн. С учетом того, что Иван за 15 лет вложил 1,8 млн собственных денег, его чистый доход будет около 3 млн рублей, что соответствует среднегодовой доходности 11,8%.

Прибавим к этому еще и налоговый вычет, на который получит право участник программы. Каждый год Иван возвращал НДФЛ с суммы своих вложений, то есть с 120 тысяч рублей, и получал возврат по 15 600 ₽ в год. Здесь капитализации нет: будем считать, что эти деньги он просто тратил. Но на общую доходность вложений они повлияли, прибавив 234 тысячи рублей к накопленному капиталу.

В итоге среднегодовая доходность стала еще немного лучше — 12,3%.

А теперь сравним, результат получил Иван, копил деньги на банковском депозите.

Упростим расчеты и возьмем доходность, которую можно получить, открыв срочный вклад на год. Максимальная процентная ставка в крупнейших российских банках в марте 2023 года составляла годовых. Аномально высокие ставки конца 2023 года брать в расчет не будем: очевидно, что они не продержатся долго.

Раз в год реинвестируем доход по вкладу, увеличивая сумму депозита.

При сумме инвестиций получаем несоизмеримо меньший доход — всего 1,5 млн рублей.

Наш расчет нельзя рассматривать как инвестиционную рекомендацию. , упрощений, которые мы позволили себе допустить, вы придете к результату в реальности. Так, мы не учитываем возможные издержки, например вознаграждение в пользу НПФ. А главное, неизвестно, какие будут ставки по вкладам и под какую доходность получится реинвестировать купоны ОФЗ. , у программы долгосрочных сбережений есть несколько важных недостатков, которые стоит учитывать. Они описаны в следующей главе.

А еще полезно взглянуть на историческую доходность пенсионных накоплений НПФ. 5 лет из последних десяти негосударственным фондам удавалось обогнать инфляцию, в последний раз — в 2020 году. Но в другие 5 лет доходность была отрицательной в реальном выражении. Хуже всего результат оказался в 2022 году на фоне весеннего скачка инфляции.

Плюсы и минусы программы

Основные плюсы очевидны и подробно описаны в первой главе: софинансирование взносов, страхование вложений, налоговый вычет и возможность пополнять сбережения из накопительной части пенсии.

Также стоит добавить, что управление инвестициями возьмет на себя негосударственный пенсионный фонд, что избавляет от необходимости погружаться в тему, выбирать инструменты, отслеживать их эффективность и переживать за правильность выбора.

Впрочем, можно считать и первым минусом для тех, кто предпочитает активное управление капиталом. В случае с госпрограммой вы невластны над судьбой своих сбережений и лишь можете выбирать оператора из числа доступных НПФ.

Вот еще несколько недостатков, на которые стоит обратить внимание.

Грубая формула софинансирования. Условия для участников программы с зарплатой 80 001 ₽ вдвое хуже, чем для тех, кто получает 79 999 ₽. Первому для получения от государства 36 тысяч рублей нужно отложить 72 тысячи в год, то есть своего дохода. А второму — всего 36 тысяч, или 3,8%.

Аналогично и с рубежом в 150 тысяч. Люди с доходами 149 999 ₽ получат максимальную выгоду при вложении 72 тысяч рублей, а тем, кто зарабатывают на 2 рубля больше, понадобится 144 тысячи. Для них поддержка государства будет наименее ощутимой.

Инвестиции — это риск, даже когда дело касается надежных облигаций. Государство защитит деньги от разорения НПФ, но не компенсирует возможные убытки от неэффективных инвестиций.

А еще инвестиционная стратегия оператора может оказаться слишком консервативной, и тогда через 15 лет доходность вложений может разочаровать. Если ориентироваться на средние результаты, которые показывают НПФ сейчас, то сложно назвать их выдающимися. На отрезке накопленная доходность фондов оказалась ниже, чем накопленная за время инфляция.

Вносить проще, чем выводить. Программа позиционируется как инструмент для получения «дополнительного периодического дохода». Это значит, что получить свои деньги назад сразу в полном объеме не получится, даже по истечении срока. Базовые условия программы предполагают, что после этапа накоплений регулярные выплаты участнику должны производиться в течение десяти лет.

То есть НПФ установит определенный лимит на ежемесячные выплаты, которые станут прибавкой к зарплате или пенсии. И на их объем вы повлиять не сможете. В законе предусмотрено право договориться с фондом, чтобы установить другой срок выплат или даже получить все деньги разом. Но никаких обязательств на НПФ это не накладывает.

срок означает, что сумму накоплений разделят на 120 частей, каждая из которых и станет ежемесячной выплатой. В случае с нашим героем Иваном, которому за 15 лет удалось накопить 4,8 млн, ему полагается в месяц 40 267 ₽. Это немало с учетом того, что на этапе накопления Иван ежемесячно инвестировал в программу только 10 тысяч. Но стоит помнить, что за эти годы инфляция может существенно обесценить сбережения, так что о реальной эффективности инструмента по этому примеру все равно судить сложно.

Также есть вариант получать выплату пожизненно. В этом случае размер ежемесячных отчислений рассчитывается на основе данных об ожидаемой продолжительности жизни. В 2023 году она составляет 73,4 года. То есть, если начать копить в 25 лет, а получать деньги назад в 40, сумму накоплений разделят на 33,4 года, или 401 месяц. Для Ивана ежемесячная выплата составит около 12 тысяч рублей.

Важный минус последнего варианта — на него не распространяется право наследования накоплений. Но есть в нем и плюс. Если участник ПДС накопил мало денег и назначенная пожизненная выплата составит менее от прожиточного минимума пенсионера, то НПФ выплатит ему все деньги единоразово.

Недостаток доверия. У россиян есть основания относиться к новым пенсионным инициативам государства со скепсисом. Мораторий на накопительную часть пенсии — тому наглядное подтверждение.

Она тоже задумывалась как инструмент формирования более высоких доходов в старости. В итоге уже 10 лет эти деньги идут на выплаты нынешним пенсионерам. И нет гарантий, что нечто подобное не произойдет с новой программой.