В этом году нужно учесть, что справка немного изменилась, например появился СНИЛС. Кроме того, Минтруд недавно обновил рекомендации по ее заполнению. В частности, он уточнил, когда не нужно отчитываться, как отразить выплаты в рамках поддержки семей с детьми. Об этих и других нюансах читайте в обзоре.

В большинстве госорганов служащие должны сдать справки до 30 апреля. Прошлогодний перенос срока был разовым.

Общие правила о том, кто должен сдавать справки, остались прежними. Однако следует проверить, не изменились ли ведомственные перечни. Обязанность отчитаться есть, если на 31 декабря 2020 года должность была в перечне и служащий занимал ее. Для текущей кампании Минтруд уточнил: если должность включена в перечень во время декларационной кампании, сдавать справку не нужно.

Если у госслужащего есть супруг (супруга) или несовершеннолетние дети, нужно отчитаться и за них. Наличие брака и возраст детей определяют на 31 декабря отчетного года. Дата наступления совершеннолетия определяется с особенностями.

С июля прошлого года в форме справки появился дополнительный реквизит — СНИЛС. Его надо указать, если он присвоен.

Декабрьские изменения, связанные с декларированием цифровых активов, не учитывайте. Они вступят в силу только 1 июля этого года.

В разделе о доходах порекомендовали также отражать социальные выплаты, в частности:

Дополнительный «налоговый капитал» в размере МРОТ для самозанятых в разд. 1 не указывают.

В разд. 2 Минтруд советует не отражать расходы:

В разделе об имуществе рекомендовали привести среди прочего данные о кооперативных квартирах, дачах, гаражах, иных помещениях, если на отчетную дату право собственности не зарегистрировано, но за них полностью выплачены паевые взносы.

По разделу о счетах в банках нужно учесть следующее. С июля прошлого года не требуется прилагать выписку о движении денежных средств по расчетному счету ИП. Кроме того, Минтруд уточнил, что сведения о совместном счете супругов следует указывать в справках каждого из них.

(в ред. Федерального закона от 03.12.2012 N 231-ФЗ)

(см. текст в предыдущей редакции)

(в ред. Федерального закона от 21.11.2011 N 329-ФЗ)

1. Сведения о своих доходах, об имуществе и обязательствах имущественного характера, а также о доходах, об имуществе и обязательствах имущественного характера своих супруги (супруга) и несовершеннолетних детей обязаны представлять представителю нанимателя (работодателю), иным уполномоченным лицам, определенным настоящим Федеральным законом и другими нормативными правовыми актами Российской Федерации:

(в ред. Федерального закона от 30.12.2021 N 471-ФЗ)

1) граждане, претендующие на замещение должностей государственной службы;

(п. 1 в ред. Федерального закона от 22.12.2014 N 431-ФЗ)

1.1) граждане, претендующие на замещение должностей членов Совета директоров Центрального банка Российской Федерации, должностей в Центральном банке Российской Федерации, включенных в перечень, утвержденный Советом директоров Центрального банка Российской Федерации;

(п. 1.1 введен Федеральным законом от 03.12.2012 N 231-ФЗ)

1.2) граждане, претендующие на замещение должностей муниципальной службы, включенных в перечни, установленные нормативными правовыми актами Российской Федерации;

(п. 1.2 введен Федеральным законом от 22.12.2014 N 431-ФЗ)

2) граждане, претендующие на замещение должностей, включенных в перечни, установленные нормативными правовыми актами Российской Федерации, в государственных корпорациях, публично-правовых компаниях, Фонде пенсионного и социального страхования Российской Федерации, Федеральном фонде обязательного медицинского страхования, иных организациях, создаваемых Российской Федерацией на основании федеральных законов;

(в ред. Федеральных законов от 03.07.2016 N 236-ФЗ, от 28.12.2022 N 569-ФЗ)

2.1) граждане, претендующие на замещение должностей главного финансового уполномоченного и финансовых уполномоченных в сферах финансовых услуг (далее также — финансовый уполномоченный), руководителя службы обеспечения деятельности финансового уполномоченного;

(п. 2.1 в ред. Федерального закона от 30.12.2021 N 471-ФЗ)

3) граждане, претендующие на замещение отдельных должностей, включенных в перечни, установленные федеральными государственными органами, на основании трудового договора в организациях, создаваемых для выполнения задач, поставленных перед федеральными государственными органами;

3.1) граждане, претендующие на замещение должностей руководителей государственных (муниципальных) учреждений;

(п. 3.1 введен Федеральным законом от 29.12.2012 N 280-ФЗ)

3.2) лица, замещающие должности государственной службы, включенные в перечни, установленные нормативными правовыми актами Российской Федерации;

(п. 3.2 введен Федеральным законом от 22.12.2014 N 431-ФЗ)

4) лица, замещающие должности, указанные в пунктах 1.1 — 3.1 настоящей части.

(п. 4 в ред. Федерального закона от 22.12.2014 N 431-ФЗ)

1.1. Граждане, поступающие на обучение в образовательные организации высшего образования, находящиеся в ведении федерального органа исполнительной власти в области обеспечения безопасности, обязаны представлять сведения о своих доходах, об имуществе и обязательствах имущественного характера, а также о доходах, об имуществе и обязательствах имущественного характера своих супруг (супругов) и несовершеннолетних детей в порядке, установленном нормативным правовым актом федерального органа исполнительной власти в области обеспечения безопасности.

(часть 1.1 введена Федеральным законом от 03.04.2017 N 64-ФЗ)

1.2. Граждане, призываемые на военную службу, не представляют сведения о своих доходах, об имуществе и обязательствах имущественного характера, а также о доходах, об имуществе и обязательствах имущественного характера своих супруг (супругов) и несовершеннолетних детей.

(часть 1.2 введена Федеральным законом от 03.04.2017 N 64-ФЗ)

2. Порядок представления сведений о доходах, об имуществе и обязательствах имущественного характера, указанных в части 1 настоящей статьи, устанавливается федеральными законами, иными нормативными правовыми актами Российской Федерации и нормативными актами Центрального банка Российской Федерации.

3. Сведения о доходах, об имуществе и обязательствах имущественного характера, представляемые в соответствии с частями 1 и 1.1 настоящей статьи, относятся к информации ограниченного доступа. Сведения о доходах, об имуществе и обязательствах имущественного характера, представляемые гражданином в соответствии с частью 1 или 1.1 настоящей статьи, в случае непоступления данного гражданина на государственную или муниципальную службу, на работу в Центральный банк Российской Федерации, государственную корпорацию, публично-правовую компанию, Фонд пенсионного и социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования, иную организацию, создаваемую Российской Федерацией на основании федерального закона, на работу в организацию, создаваемую для выполнения задач, поставленных перед федеральными государственными органами, на должности финансового уполномоченного, руководителя службы обеспечения деятельности финансового уполномоченного, на должность руководителя государственного (муниципального) учреждения или на обучение в образовательную организацию высшего образования, находящуюся в ведении федерального органа исполнительной власти в области обеспечения безопасности, в дальнейшем не могут быть использованы и подлежат уничтожению. Сведения о доходах, об имуществе и обязательствах имущественного характера, представляемые в соответствии с частями 1 и 1.1 настоящей статьи, отнесенные федеральным законом к сведениям, составляющим государственную тайну, подлежат защите в соответствии с законодательством Российской Федерации о государственной тайне.

(в ред. Федеральных законов от 03.04.2017 N 64-ФЗ, от 04.06.2018 N 133-ФЗ, от 28.12.2022 N 569-ФЗ)

4. Не допускается использование сведений о доходах, об имуществе и обязательствах имущественного характера, представляемых гражданином, служащим или работником в соответствии с частями 1 и 1.1 настоящей статьи, для установления либо определения его платежеспособности и платежеспособности его супруги (супруга) и несовершеннолетних детей, для сбора в прямой или косвенной форме пожертвований (взносов) в фонды общественных объединений либо религиозных или иных организаций, а также в пользу физических лиц.

(в ред. Федерального закона от 03.04.2017 N 64-ФЗ)

5. Лица, виновные в разглашении сведений о доходах, об имуществе и обязательствах имущественного характера, представляемых гражданином, служащим или работником в соответствии с частями 1 и 1.1 настоящей статьи, либо в использовании этих сведений в целях, не предусмотренных федеральными законами, несут ответственность в соответствии с законодательством Российской Федерации.

6. Сведения о доходах, об имуществе и обязательствах имущественного характера, представляемые лицами, замещающими должности, указанные в пунктах 1.1 — 3.2 части 1 настоящей статьи, размещаются в информационно-телекоммуникационной сети Интернет на официальных сайтах федеральных государственных органов, государственных органов субъектов Российской Федерации, органов местного самоуправления, Центрального банка Российской Федерации, государственных корпораций, публично-правовых компаний, Фонда пенсионного и социального страхования Российской Федерации, Федерального фонда обязательного медицинского страхования, иных организаций, создаваемых Российской Федерацией на основании федеральных законов, на официальном сайте финансового уполномоченного и предоставляются для опубликования средствам массовой информации в порядке, определяемом нормативными правовыми актами Российской Федерации, нормативными актами Центрального банка Российской Федерации.

7. Проверка достоверности и полноты сведений о доходах, об имуществе и обязательствах имущественного характера, представляемых в соответствии с частями 1 и 1.1 настоящей статьи, за исключением сведений, представляемых гражданами, претендующими на замещение должностей руководителей государственных (муниципальных) учреждений, должностей финансовых уполномоченных и руководителя службы обеспечения деятельности финансового уполномоченного, и лицами, замещающими данные должности, осуществляется по решению представителя нанимателя (руководителя) или лица, которому такие полномочия предоставлены представителем нанимателя (руководителем), в порядке, устанавливаемом Президентом Российской Федерации, самостоятельно или путем направления запроса в федеральные органы исполнительной власти, уполномоченные на осуществление оперативно-разыскной деятельности, об имеющихся у них данных о доходах, об имуществе и обязательствах имущественного характера граждан или лиц, указанных в частях 1 и 1.1 настоящей статьи, супруг (супругов) и несовершеннолетних детей указанных граждан или лиц.

(в ред. Федеральных законов от 03.04.2017 N 64-ФЗ, от 30.12.2021 N 471-ФЗ)

7.1. Проверка достоверности и полноты сведений о доходах, об имуществе и обязательствах имущественного характера, представляемых гражданами, претендующими на замещение должностей руководителей государственных (муниципальных) учреждений, и лицами, замещающими данные должности, осуществляется по решению учредителя или лица, которому такие полномочия предоставлены учредителем, в порядке, устанавливаемом нормативными правовыми актами Российской Федерации. Полномочия по направлению запросов в органы прокуратуры Российской Федерации, иные федеральные государственные органы, государственные органы субъектов Российской Федерации, территориальные органы федеральных органов исполнительной власти, органы местного самоуправления, общественные объединения и иные организации в целях проверки достоверности и полноты сведений о доходах, об имуществе и обязательствах имущественного характера указанных лиц определяются Президентом Российской Федерации.

(часть 7.1 введена Федеральным законом от 29.12.2012 N 280-ФЗ)

7.2. Проверка достоверности и полноты сведений о доходах, об имуществе и обязательствах имущественного характера, представляемых гражданином, претендующим на замещение должности главного финансового уполномоченного, и лицом, замещающим данную должность, осуществляется в порядке, устанавливаемом Президентом Российской Федерации. Полномочия по направлению запросов в органы прокуратуры Российской Федерации, иные федеральные государственные органы, государственные органы субъектов Российской Федерации, территориальные органы федеральных органов исполнительной власти, органы местного самоуправления, общественные объединения и иные организации в целях проверки достоверности и полноты сведений о доходах, об имуществе и обязательствах имущественного характера указанных гражданина и лица определяются Президентом Российской Федерации.

(часть 7.2 введена Федеральным законом от 30.12.2021 N 471-ФЗ; в ред. Федеральных законов от 18.03.2023 N 70-ФЗ, от 10.07.2023 N 286-ФЗ)

7.3. Проверка достоверности и полноты сведений о доходах, об имуществе и обязательствах имущественного характера, представляемых гражданами, претендующими на замещение должностей финансовых уполномоченных в сферах финансовых услуг, руководителя службы обеспечения деятельности финансового уполномоченного, и лицами, замещающими данные должности, осуществляется по решению Центрального банка Российской Федерации в порядке, устанавливаемом нормативными актами Центрального банка Российской Федерации.

(часть 7.3 введена Федеральным законом от 30.12.2021 N 471-ФЗ; в ред. Федерального закона от 18.03.2023 N 70-ФЗ)

8. Непредставление гражданином при поступлении на государственную или муниципальную службу, на работу в Центральный банк Российской Федерации, государственную корпорацию, публично-правовую компанию, Фонд пенсионного и социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования, иную организацию, создаваемую Российской Федерацией на основании федерального закона, на работу в организацию, создаваемую для выполнения задач, поставленных перед федеральными государственными органами, на должности финансового уполномоченного, руководителя службы обеспечения деятельности финансового уполномоченного, на должность руководителя государственного (муниципального) учреждения представителю нанимателя (работодателю) сведений о своих доходах, об имуществе и обязательствах имущественного характера, а также о доходах, об имуществе и обязательствах имущественного характера своих супруги (супруга) и несовершеннолетних детей, представление заведомо неполных сведений, за исключением случаев, установленных федеральными законами, либо представление заведомо недостоверных сведений является основанием для отказа в приеме указанного гражданина на государственную или муниципальную службу, на работу в Центральный банк Российской Федерации, государственную корпорацию, публично-правовую компанию, Фонд пенсионного и социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования, иную организацию, создаваемую Российской Федерацией на основании федерального закона, на работу в организацию, создаваемую для выполнения задач, поставленных перед федеральными государственными органами, на должности финансового уполномоченного, руководителя службы обеспечения деятельности финансового уполномоченного, на должность руководителя государственного (муниципального) учреждения.

9. Невыполнение гражданином или лицом, указанными в части 1 настоящей статьи, обязанности, предусмотренной частью 1 настоящей статьи, является правонарушением, влекущим освобождение его от замещаемой должности, в том числе от должностей финансового уполномоченного, руководителя службы обеспечения деятельности финансового уполномоченного, увольнение его с государственной или муниципальной службы, с работы в Центральном банке Российской Федерации, государственной корпорации, публично-правовой компании, Фонде пенсионного и социального страхования Российской Федерации, Федеральном фонде обязательного медицинского страхования, иной организации, создаваемой Российской Федерацией на основании федерального закона, увольнение с работы в организации, создаваемой для выполнения задач, поставленных перед федеральными государственными органами, а также в государственном (муниципальном) учреждении.

10. Для целей настоящего Федерального закона цифровая валюта признается имуществом.

(часть 10 введена Федеральным законом от 31.07.2020 N 259-ФЗ)

Подготовлены редакции документа с изменениями, не вступившими в силу

(в ред. Федерального закона от 25.12.2008 N 280-ФЗ)

1. Сведения о своих доходах, об имуществе и обязательствах имущественного характера, а также о доходах, об имуществе и обязательствах имущественного характера членов своей семьи представителю нанимателя представляют:

1) гражданин, претендующий на замещение должности гражданской службы, — при поступлении на службу;

2) гражданский служащий, замещающий должность гражданской службы, включенную в перечень, установленный нормативными правовыми актами Российской Федерации, — ежегодно не позднее срока, установленного нормативными правовыми актами Российской Федерации.

(часть 1 в ред. Федерального закона от 22.12.2014 N 431-ФЗ)

2. Положение о представлении гражданским служащим, замещающим должность гражданской службы, включенную в перечень, установленный нормативными правовыми актами Российской Федерации, сведений о доходах, об имуществе и обязательствах имущественного характера гражданского служащего и членов его семьи утверждается соответственно актом Президента Российской Федерации или нормативным правовым актом субъекта Российской Федерации с учетом требований настоящей статьи.

3. Сведения о доходах, об имуществе и обязательствах имущественного характера, представляемые гражданским служащим в соответствии с настоящей статьей, являются сведениями конфиденциального характера, если федеральным законом они не отнесены к сведениям, составляющим государственную тайну.

4. Не допускается использование сведений о доходах, об имуществе и обязательствах имущественного характера гражданского служащего и членов его семьи для установления или определения платежеспособности гражданского служащего и платежеспособности членов его семьи, для сбора в прямой или косвенной форме пожертвований (взносов) в фонды общественных или религиозных объединений, иных организаций, а также в пользу физических лиц.

5. Лица, виновные в разглашении сведений о доходах, об имуществе и обязательствах имущественного характера гражданского служащего и членов его семьи или в использовании этих сведений в целях, не предусмотренных федеральными законами, несут ответственность в соответствии с настоящим Федеральным законом и другими федеральными законами.

6. Проверка достоверности и полноты сведений о доходах, об имуществе и обязательствах имущественного характера гражданского служащего, замещающего должность гражданской службы, включенную в перечень, установленный нормативными правовыми актами Российской Федерации, и членов его семьи осуществляется в порядке, установленном Федеральным законом «О противодействии коррупции» и иными нормативными правовыми актами Российской Федерации.

6.1. Непредставление гражданским служащим сведений о своих доходах, об имуществе и обязательствах имущественного характера, а также о доходах, об имуществе и обязательствах имущественного характера членов своей семьи в случае, если представление таких сведений обязательно, либо представление заведомо неполных сведений является правонарушением, влекущим увольнение гражданского служащего с гражданской службы, за исключением случаев, установленных федеральными законами.

(часть 6.1 введена Федеральным законом от 21.11.2011 N 329-ФЗ, в ред. Федеральных законов от 03.12.2012 N 231-ФЗ, от 10.07.2023 N 286-ФЗ)

6.2. Представление гражданским служащим заведомо недостоверных сведений, указанных в части 6.1 настоящей статьи, является правонарушением, влекущим увольнение гражданского служащего с гражданской службы.

(часть 6.2 введена Федеральным законом от 10.07.2023 N 286-ФЗ)

7. Под членами семьи гражданского служащего в настоящей статье и статье 20.1 настоящего Федерального закона понимаются супруг (супруга) и несовершеннолетние дети.

Я являюсь государственным служащим субъекта РФ, и каждый год обязан отчитываться о своих доходах, имуществе, обязательствах и расходах. В данной статье я расскажу исключительно про подводные камни связанные с ценными бумагами при заполнении справок о доходах. Правильное название документа, который подают госслужащие — справки о доходах, расходах, об имуществе и обязательствах имущественного характера, но в статье я буду использовать понятие «справка о доходах».

В 2021 году я открыл брокерский счет и ИИС в банке ВТБ, и они стали огромной проблемой при заполнении справки о доходах. Все дело в том, что законодательство не успевает за развитием рынка и возникает огромное количество пробелов, на которые никто не знает ответа. Забегая вперед скажу, что в 2022 году отразить свои инвестиции в справке о доходах гораздо проще, чем в 2021. В 2020 году избавиться от инвестиций было гораздо легче, чем правильно заполнить справку о доходах.

Итак, начнем. Никто из моих коллег не инвестирует, но радует, что я являюсь сотрудником отдела кадров, который и проверяет все эти справки-декларации. Поэтому нормативную базу в части заполнения справок и где что смотреть я хорошо знаю.

Азы заполнения справок в целом, в том числе, кому можно иностранные ценные бумаги, а кому нельзя и содержатся в других статьях Тинькофф Журнала, однако в части их противоречия моей статье — советую руководствоваться более свежей информацией.

Скачайте программу

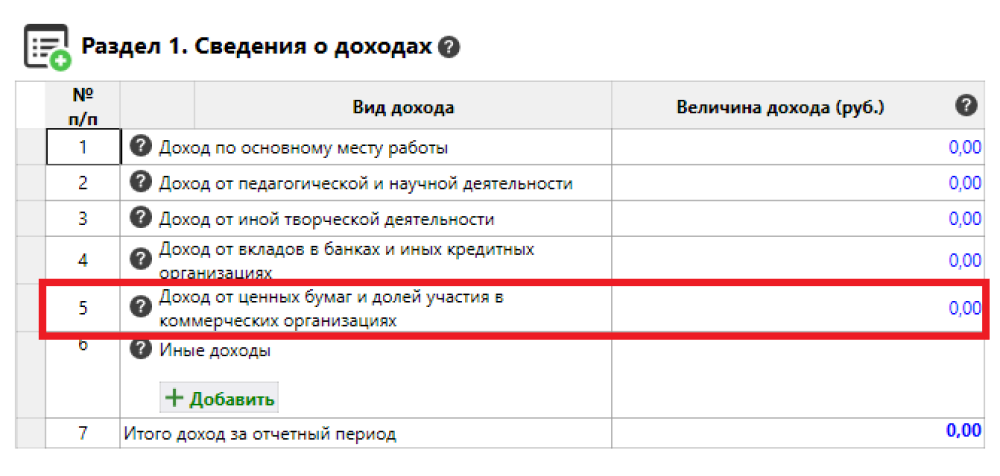

Первое, что нас интересует в контексте инвестиций — это раздел № 1 подраздел «Доход от ценных бумаг и долей участия в коммерческих организациях»» в программе «Справки БК» или пункт 59 в Методических рекомендациях (подраздел 1.5 «Акции и иное участие в коммерческих организациях и фондах»).

В данной строке указывается сумма доходов от ценных бумаг, включающая:

Нулевой или отрицательный доход (нулевой или отрицательный финансовый результат) в справке не указывается. Все доходы рассчитывают до налогов. Поэтому если брокер удержал 13% с дивидендов, то надо учитывать сумму до этого вычета.

Общий доход от ценных бумаг указывается единым значением по совокупности соответствующих операций. Таким образом следует сложить весь доход и отразить в данном разделе без уточнения откуда какая сумма появилась.

Стоит отметить, что в прошлом году Методические рекомендации не содержали отсылку на налоговый кодекс и напрямую указывали, что доходом является сумма, полученная от сделок за вычетом понесенных расходов на приобретение ценных бумаг.

Заполните раздел «Сведения о расходах»

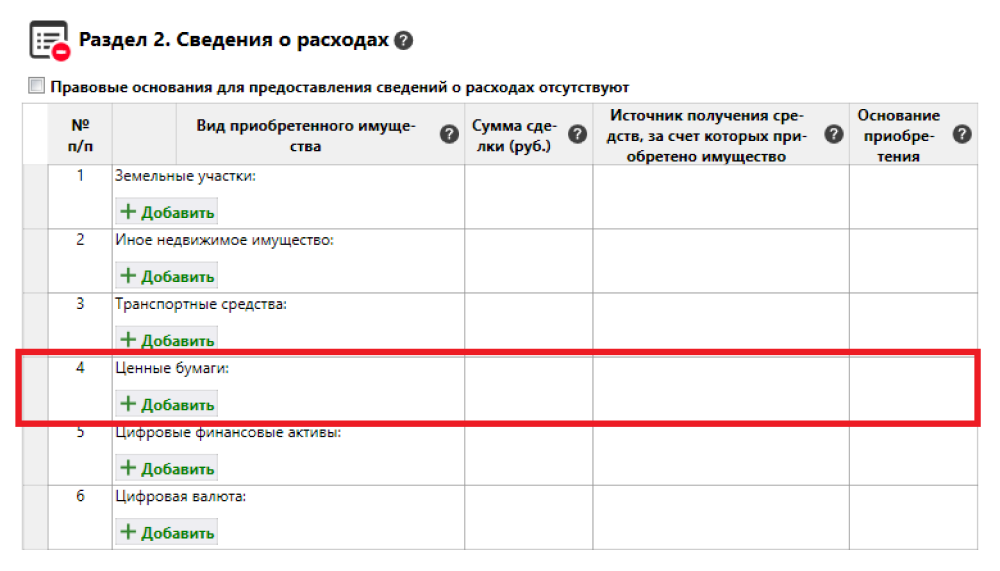

Следующим шагом становится заполнение Раздела № 2 «Сведения о расходах». Здесь я обращаю ваше внимание, что раздел заполняется только в том случае если за прошедший год служащим осуществлены расходы по сделке (сделкам) по ценных бумаг, акций и сумма расходов по такой сделке или общая сумма совершенных сделок превышает общий доход данного лица и его супруги (супруга) за три последних года, предшествующих отчетному периоду. Таким образом этот раздел заполняется только в том случае, когда расход по сделкам превышает совместный доход супругов за прошедшие 3 года, предшествующие году совершения сделки (2018,2019,2020 годы). При этом на граждан, поступающих на государственную службу требование о заполнении раздела № 2 не распространяется и они его не заполняют.

Счета оставляем без внимания

Минуя раздел № 3, в который должна декларироваться криптовалюта, мы переходим к Разделу № 4 «Сведения о счетах в банках и иных кредитных организациях». И здесь мы встречаемся с самым распространенным заблуждением касаемо отражения брокерского счета и ИИС в данном разделе.

Согласно подпункту 6 пункта 129 Методических рекомендаций в данном разделе не указываются счета брокера, индивидуальные инвестиционные счета. Таким образом ни при каких обстоятельствах брокерский счет (счет ИИС) не указывается в настоящем разделе.

При этом нужно быть очень внимательным. Данные счета не указываются в справках о доходах вообще если на счете МЕНЕЕ 500 000 рублей «чистыми деньгами» (т.е. за вычетом стоимости приобретенных в рамках договора на брокерское обслуживание).

Сумма на счетах не суммируется, требования предъявляется к каждому счету отдельно.

В том случае, когда у госслужащего на брокерском счете (счете ИИС) находится 500 000 рублей или больше данный счет подлежит отражению в подразделе 6.2 раздела № 6, но не в разделе № 4.

Укажите конкретные ценные бумаги

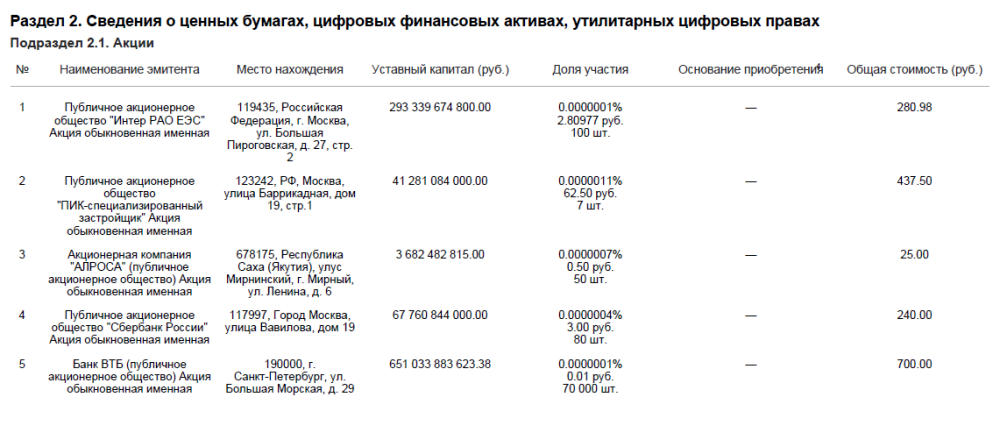

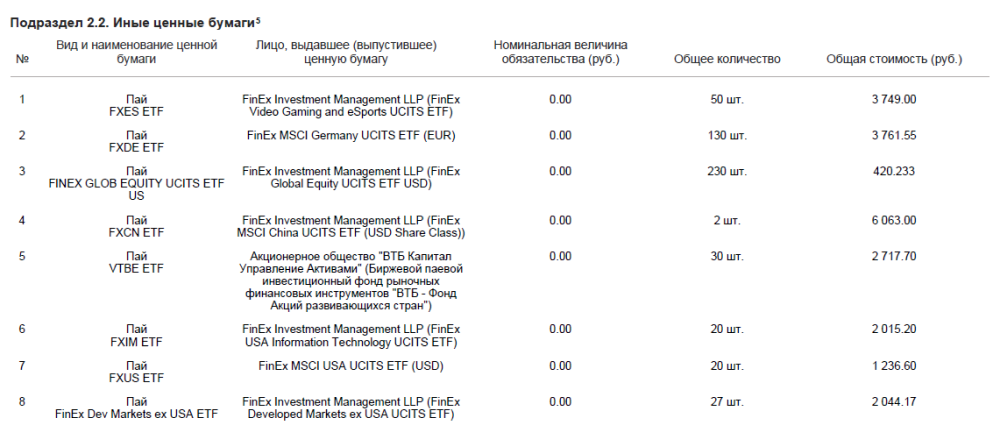

И тут мы приходим к самому интересному, а именно раздел № 5 Сведения о ценных бумагах. В данном разделе указываются сведения об имеющихся ценных бумагах, долях участия в уставных капиталах коммерческих организаций и фондах. Так, госслужащий должен указать конкретные ценные бумаги, которые принадлежали ему на отчетную дату.

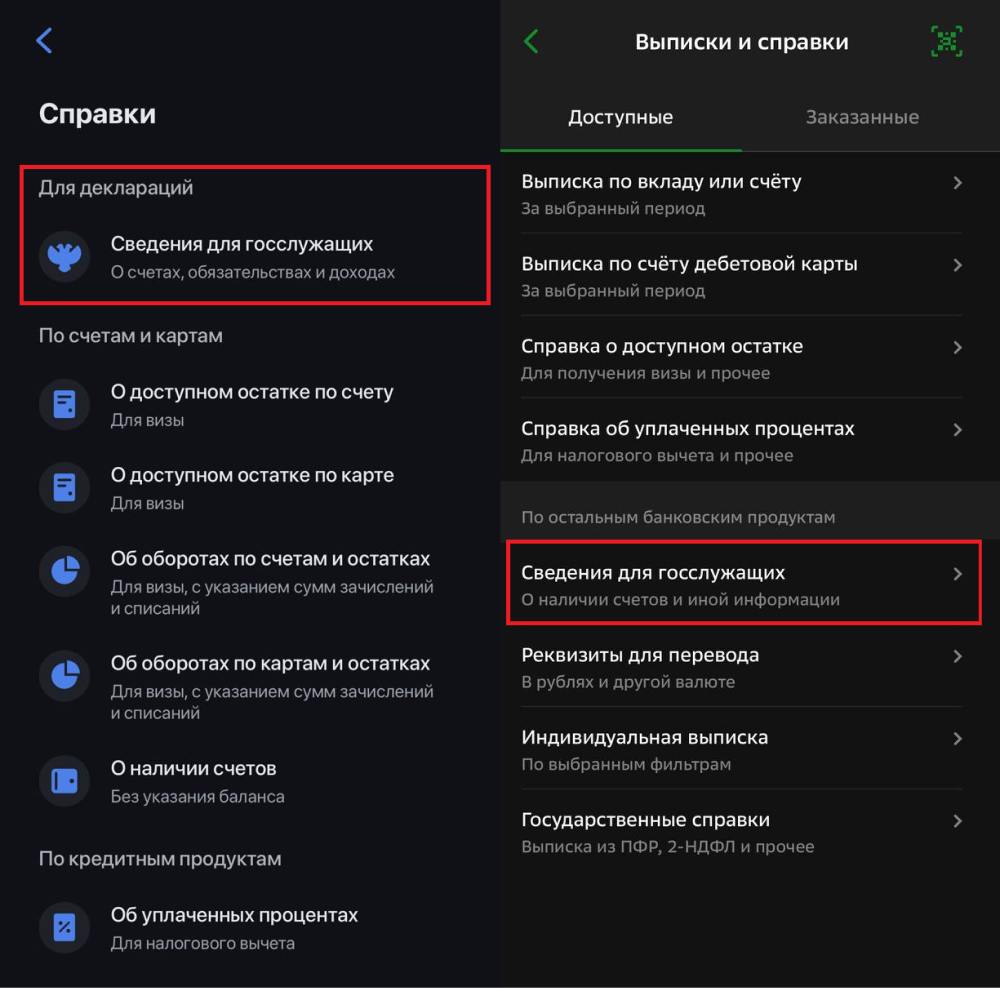

Внимание! Не рекомендуется проводить какие-либо самостоятельные расчеты, поскольку вероятно возникновение различного рода ошибок. Для заполнения настоящего раздела рекомендую руководствоваться информацией из единой формы, утвержденной Указанием Банка России N 5798-У. Это та самая справка из банка которую вы запрашиваете для получения информации о наличии счетов, остатка на счете и полученных процентов по вкладам. Данная форма унифицирована и предоставляется всеми организациями.

Данную форму вы можете получить у своего брокера. Например, у ВТБ и Сбера данная форма называется «Сведения для госслужащих» и так выглядит в мобильных приложениях: После формирования справки вы сможете с легкостью заполнить необходимые данные, а в случае вопросов со стороны кадровой службы — подтвердить заполненные данные документом. На изображениях показана форма полученная от банка ВТБ с указанием наличия акций и фондов от FinEx, а также графа «доходы от ценных бумаг», которая нам пригодится при заполнении раздела № 1.

Грустным моментом является тот факт, что сведения об основании приобретения (Основание участия) банк ВТБ не заполняет и ставит прочерк. Методические рекомендации при этом напоминают об ответственности служащего за заполнение данной графы. При отсутствии информации в отношении отдельных граф организация в соответствии с Указанием Банка России N 5798-У проставляет прочерк. При этом данное обстоятельство не свидетельствует об отсутствии указанной информации в целом, а исключительно характеризует тот факт, что организация, в которую обратились, данной информацией не располагает и в этой связи необходимо обратиться в другую организацию.

В начале статьи я говорил, что в 2021 году проще было продать бумаги, чем отчитываться за них. Все дело в том, что получить информацию об основании приобретения для рядового гражданина было нереально, а указание «Покупка» или «Покупка с указанием номера и даты заключения сделки из личного кабинета брокера» не являлись надлежащим заполнением данной графы. Так как в данной графе требовалось указать номер и дату договора-основания приобретения ценной бумаги.

Однако в 2022 году Методические рекомендации дополнили спасительной фразой: «В случае, когда сделка по приобретению акций (иностранных акций) заключена на организованных торгах, на которых информация, позволяющая идентифицировать подавших заявки участников торгов, не раскрывается в ходе торгов другим участникам, в графе «Основание участия» указывается «приобретено на организованных торгах», а также указывается дата приобретения».

Таким образом теперь можно спокойно руководствоваться справкой от брокера по форме с Указанием Банка России N 5798-У, а графу (Основание участия) заполнять фразой «приобретено на организованных торгах» с указанием даты покупки. Но необходимо указывать дату покупки ценной бумаги, даже если вы совершаете покупку акции одного эмитента каждый день и за год у вас будет 365 сделок. Каждая дата должна быть задекларирована. Также не решен вопрос в случаях, когда было куплено много акций одного эмитента, часть из них продана, а потом закуплено еще. Как их идентифицировать?

Обращу ваше внимание, что графа «доходы от ценных бумаг» содержит полную информацию лишь после 20 февраля текущего года. Но вопрос возникает как быть претендентам на государственную службу при подаче справки о доходах в январе? Никак.

От себя добавлю, что в моем случае данные по полученным дивидендам в форме от ВТБ отличаются от данных, содержащихся в брокерском отчете в личном кабинете ВТБ. Оба документа имеют печать и подпись сотрудника. Минтруд в своих разъяснениях говорит о том, что государственный служащий не несет ответственности за ошибки в документах, представленных соответствующими органами/организациями. Поэтому я думаю, что стоит просто ссылаться на любой из документов, содержащий печать банка и хранить его у себя, а то мало ли.

Отдельный вопрос вызывает справка 2-НДФЛ от брокера. Так в Журнале обсуждали, что налоговая считает доходом от ценных бумаг — фактический оборот по счету. Я в настоящее время не могу получить отчет 2-НДФЛ от брокера, однако обращу внимание на подпункт 3 пункта 59 Методических рекомендаций. Что финансовым результатом (доходом) является доход за вычетом понесенных расходов на приобретение ценных бумаг.

Заполните срочные обязательства финансового характера

Финишная прямая — Раздел № 6. « Сведения об обязательствах имущественного характера». Нас интересует подраздел 6.2. Срочные обязательства финансового характера. Как уже было сказано выше — счет брокера, счет ИИС не отражаются в Разделе № 4, однако подлежат отражению в подразделе 6.2. в случае если на вашем счете лежит 500 000 рублей или более.

Так, согласно пункту 182 Методических рекомендаций: В рамках договора на брокерское обслуживание либо договора доверительного управления ценными бумагами у клиента и профессионального участника рынка ценных бумаг возникает ряд взаимных обязательств денежного характера (у клиента — обязательства по оплате вознаграждения, у профессионального участника — обязательства вернуть по требованию клиента переданные денежные средства).

Таким образом в формате справки — вы указываете себя в статусе «Кредитора», а вашего брокера в статусе «должника», суммой обязательства является сумма денежных средств на счете (за вычетом ценных бумаг). Для обязательств, выраженных в иностранной валюте, сумма указывается в рублях по курсу Банка России на отчетную дату.

Что в итоге

В силу требований Трудового кодекса и Закона № 273-ФЗ о противодействии коррупции руководители государственных и муниципальных учреждений и ряд чиновников государственной и муниципальной службы должны ежегодно подавать Справки о доходах, расходах, об имуществе и обязательствах имущественного характера – на себя, супругу / супруга и несовершеннолетних детей. Многие ведомства уже объявили о начале декларационной кампании за отчетный 2022 год (Методические рекомендации по вопросам представления сведений о доходах, расходах, об имуществе и обязательствах имущественного характера и заполнения соответствующей формы справки в 2023 году, за отчетный 2022 год, утв. Минтруда РФ, по состоянию на 30 декабря 2022 г., Информация Министерства труда и социальной защиты РФ от 30 декабря 2022 г.).

А Минтруд России традиционно подготовил Методические рекомендации по вопросам представления сведений за 2022 год и сам же акцентировал внимание на основных новеллах в методичке. Несомненно, при заполнении и последующей проверке сведений о доходах полезно будет учесть опыт предыдущих декларационных кампаний, с учетом которого Минтруд России составил Обзор практики привлечения к ответственности государственных / муниципальных служащих за несоблюдение ограничений и запретов, неисполнение обязанностей, установленных в целях противодействия коррупции. Кстати, в рамках этого Обзора ведомство помимо прочего скорректировало перечни значительных, малозначительных и несущественных проступков. Так, к числу значительных теперь относятся также:

Обратим внимание на некоторые новшества и значимые моменты, касающиеся сведений в Справке о доходах служащих за 2022 год, а также важные разъяснения и примечательные судебные решения:

Когда подавать сведения?

Декларировать доходы служащие могут уже с 1 января. Крайний срок подачи Справки – не позднее 30 апреля. Однако в этом году 30 апреля выпадает на воскресенье. А методичкой предусмотрено, что если последний день срока представления сведений приходится на нерабочий день, то подать их нужно в последний рабочий день. Значит за 2022 год нужно отчитаться до 28 апреля 2023 года. В нерабочий день Справку можно направить только почтой.

В любом случае не рекомендуется откладывать представление сведений до апреля, особенно в случае планируемого длительного отсутствия работника, например, в связи со служебной командировкой или отпуском.

Кто в этом году освобожден от подачи Справки?

Не представляют сведения о доходах за 2022 год участники специальной военной операции, а также работники, командированные для выполнения задач на территориях ДНР, ЛНР, Запорожской и Херсонской областей. Это касается также тех, кто уже вернулся из командировки. Указ об этом в конце декабря подписал Президент РФ.

А вот отпуск, декрет или больничный не освобождают работника от обязанности представить Справку о доходах.

Можно ли уточнить сведения за прошлые годы?

Нет, представление уточненных Справок за предыдущие декларационные кампании не предусмотрено. Если служащий обнаружил неточности в сведениях за прошлые годы, достаточно к представляемой в 2023 году Справке о доходах приложить соответствующие письменные пояснения.

Уточнить можно лишь сведения за отчетный год – служащим на это отводится один месяц после окончания декларационной кампании, то есть до конца мая.

Может ли госслужащий иметь ценные бумаги?

По общему правилу, гражданским служащим не запрещено приобретать ценные бумаги. Но есть исключение: в отношении ряда служащих предусмотрен запрет прямо или косвенно владеть и/или пользоваться иностранными финансовыми инструментами. Кроме того, гражданским служащим запрещено приобретать ценные бумаги, по которым может быть получен доход.

Доход от операций с ценными бумагами выражается в величине суммы финансового результата, определяемого по правилам Налогового кодекса. Нулевой или отрицательный финансовый результат в Справке не указывается, а сами ценные бумаги отражаются Разделе 5 «Сведения о ценных бумагах».

В сентябре 2022 года Минтруд России подготовил детальные разъяснения по вопросам, связанным с возможностью приобретения государственными гражданскими служащими РФ ценных бумаг в собственность. Ведомство ответило почти на три десятка вопросов по этой теме, среди которых:

На что еще обратить внимание при заполнении Справки?

Отметим несколько моментов – как новых, так и тех, что уже имели место в прошлом году:

Именно некорректное отражение в Справке приобретения автомобиля по программе «трейд-ин» пару лет назад едва не привело к изъятию в доход бюджета имущества чиновника:

Депутат муниципального района и его супруга представили Справки о доходах и имуществе, где заявили о приобретении квартиры и автомобиля. Проверка показала, что стоимость указанного имущества превышает общий доход супругов за три последних года. Подтвердить источник этих средств депутат не смог. Результатами проверки занялась прокуратура. Поскольку доказательств приобретения имущества на законные доходы представлено не было, прокурор обратился в суд с требованием обратить в доход бюджета и автомобиля, и квартиры.

Но суд отказал в изъятии имущества. Как выяснилось, автомобиль чиновник приобрел по программе «трейд-ин» с зачетом выкупной цены прежнего автомобиля в счет оплаты стоимости нового. Данную выкупную стоимость необходимо было отразить как доход. С учетом этих средств совокупный доход семьи превышает произведенные расходы (решение Тевризского райсуда Омской области от 15 декабря 2021 года № 2-332/2021).

Кстати, теперь невключение в Справку дохода от продажи транспорта по «трейд-ин» при том, что в соответствующем разделе будет отражен новый автомобиль, признается малозначительным правонарушением.

Важно также помнить, что право собственности на транспортное средство возникает или прекращается при заключении договора купли-продажи. Регистрация транспортных средств в органах ГИБДД носит учетный характер и не служит основанием для возникновения или прекращения на них права собственности. На это прямо указано в Методических рекомендациях по заполнению Справки как за 2022 год, так и в аналогичных методичках прошлых лет.

Непонимание этого нюанса может стоить чиновнику должности (решение Джанкойского райсуда Республики Крым от 20 января 2022 года по делу № 2а-483/2022) или выговора с лишением премии (апелляционное определение СК по гражданским делам Новосибирского областного суда от 29 декабря 2022 года по делу № 33-11758/2022).

Антикоррупционное законодательство и ранее позволяло прокуратуре конфисковать имущество чиновника, если его стоимость несопоставимо больше официального дохода служащего. Однако год назад Президент РФ подписал поправки в Закон о противодействии коррупции и Закон о банках. Эти изменения затронули чиновников и других лиц, которые обязаны отчитываться о своих доходах. Если при проверке Справки о доходах, расходах, об имуществе и обязательствах имущественного характера работодатель выяснит, что за отчетный год на банковские счета сотрудника, его супруги/супруга и несовершеннолетних детей в сумме поступило больше, чем их общий доход за отчетный и два предыдущих календарных года, то служащему придется доказать, что получены эти средства на законных основаниях. В противном случае работодатель направит материалы в прокуратуру, а та взыщет деньги через суд. Причем прокуратура должна обратиться в суд с заявлением о взыскании средств в доход государства, если не подтверждена законность получения суммы от 10 тыс. руб.

И уже имеет место судебная практика по таким нарушениям.

Госслужащая в Справке на супруга отразила расходы на приобретение земельных участков, недвижимости и автомобиля в общей сумме на 7 млн рублей. При этом суммарный доход супругов за три года едва превысил 2 млн рублей. Чиновница пояснила: средства на приобретение указанного имущества имеют вполне законное происхождение. Так, 2 млн рублей ей одолжила мать (хотя проверка показала, что родители – неработающие пенсионеры и не имели возможности собрать такую сумму, да и в Справке нет сведений о наличии у служащей обязательства (займа); еще 1 млн руб. – это доходы от реализации сельхозтехники и животных (при этом в Справках за отчетный и прошлые годы о якобы проданном имуществе заявлено не было, налоговые органы соответствующих деклараций о доходах не получали); оставшаяся часть – это личные накопления за время ведения крестьянско-фермерского хозяйства и личного подсобного хозяйства (при проверке документально подтвердить эти доходы не удалось).

Прокуратора требовала взыскать с чиновницы сумму, эквивалентную стоимости имущества, средства на приобретение которого не подтверждены. Однако в ходе долгого разбирательства удалось доказать, что совокупный доходы семьи с учетом доходов, полученных в период ведения КФХ и после его ликвидации, больше стоимости приобретенного имущества (решение Киреевского районного суда Тульской области от 23 декабря 2022 года по делу № 2-959/2022).

А вот в другом случае исход судебного разбирательства оказался не в пользу служащей. При общем на двоих с супругом доходе в 2,5 млн руб. они приобрели несколько квартир и земельных участков более чем на 7 млн рублей. Разницу пытались объяснить займами, денежными подарками родственников, доходами от ведения личного подсобного хозяйства и т.д. Но суд не увидел достаточных доказательств получения семьей чиновницы легальных доходов, позволяющих совершить столько сделок по приобретению недвижимости. В доход государства обращены объекты недвижимости и часть земельного участка стоимостью в 3 млн рублей (решение Красноармейского районного суда Чувашской Республики – Чувашии от 22 декабря 2022 года по делу № 2-А-220/2022).