- ДОБРОВОЛЬНОЕ МЕДИЦИНСКОЕ СТРАХОВАНИЕ

- Что такое корпоративный ДМС

- Отношение врачей, принимающих по ОМС и ДМС

- Как правильно пользоваться ДМС от компании

- Стоит проверить, какую информацию страховая компания передала в клиники

- Что обычно положено по корпоративному ДМС

- Как посетить врача в клинике

- Как вызвать скорую или неотложную помощь по ДМС

- Как лечь в стационар по ДМС

- Что страховая компания не оплатит или оплатит только частично

- Что делать, если непонятно, положена вам по ДМС медицинская услуга или нет

- Запомнить

ДОБРОВОЛЬНОЕ МЕДИЦИНСКОЕ СТРАХОВАНИЕ

Цель. Рассмотреть правовые основы взаимоотношений субъектов ДМС.

Основные понятия и термины. Добровольное медицинское страхование. Субъекты и объект ДМС. Программа ДМС. Страховой риск. Страховое покрытие. Страховая премия. Индивидуальное и корпоративное ДМС. Полис прикрепления. Комплексный полис. Комбинированный полис. Замещающее страхование. Дополняющее страхование. Добавочное страхование.

Вопросы. Понятие и значение ДМС. Отличия ДМС и ОМС. Предмет, цели и задачи ДМС. Виды ДМС. Нормативно-правовые основы ДМС. Объект ДМС. Субъекты ДМС: страхователь, страховщик, застрахованный, медицинское учреждение, их права и обязанности. Договор ДМС. Обязательные условия договора. Прекращение договора страхования. Договор на предоставление лечебно-профилактической помощи в системе ДМС. Права и обязанности сторон в системе ДМС. Программы ДМС. Типы ДМС в зарубежных странах: замещающее страхование, дополняющее страхование, добавочное страхование. Этапы развития услуг ДМС. Полисы прикрепления. Комплексные полисы. Комбинированные полисы.

Добровольное медицинское страхование — система отношений по защите имущественных интересов физических лиц при наступлении событий (страховых случаев), предусмотренных договором добровольного страхования, за счет денежных фондов, формируемых из уплачиваемых юридическими и физическими лицами страховых взносов.

ДМС является формой организации страхования на случай потери здоровья, предоставляющая гражданам возможность полной или частичной компенсации расходов на медицинское обслуживание и потерю трудового дохода во время болезни, в дополнение к системе государственного здравоохранения или ОМС. Д МС является дополнительной программой к установленному государством объему бесплатной медицинской помощи. Д МС действует для лиц, указанных страхователями в качестве выгодоприобретателей.

ДМС осуществляется за счет личных взносов граждан и/или взносов организаций.

Программа ДМС — это перечень медицинских услуг в рамках договора страхования, которые будут оплачены страховщиком с указанием общей страховой суммы и/или отдельных страховых сумм по каждому виду помощи, а также медицинских учреждений, где застрахованный может получить помощь.

ДМС осуществляется на основе договоров, заключенных между страховщиком и страхователем (договоры добровольного страхования медицинских расходов), а также страховщиком и медицинской организацией (договор на предоставление лечебно-профилактической помощи (медицинских услуг) по ДМС).

ДМС, как и ОМС, преследует одну и ту же социальную цель — предоставление гражданам гарантии получения медицинской помощи путем страхового финансирования.

ДМС является дополнением к обязательному страхованию. Осуществляется оно на основе программ ДМС и обеспечивает гражданам получение дополнительных медицинских и иных услуг сверх установленных программами ОМС.

По договору ДМС застрахованный получает те виды медицинских услуг и в тех размерах, за которые была уплачена страховая премия. Участие в программах ДМС не регламентируется государством и реализует потребности и возможности каждого отдельного гражданина или профессионального коллектива.

С экономической точки зрения ДМС представляет собой механизм компенсации гражданам расходов и потерь, связанных с наступлением болезни или несчастного случая. По общемировым стандартам ДМС покрывает две группы рисков, возникающих в связи с заболеванием:

При страховом покрытии медицинских расходов страховщик возмещает фактические издержки, связанные с осуществлением лечения и восстановлением способности к труду. Таким образом, страхование медицинских затрат является страхованием ущерба и защищает состояние застрахованного от внезапно возникающих расходов.

Социально-экономическое значение ДМС заключается в том, что оно дополняет гарантии, предоставляемые в рамках социального обеспечения и социального страхования, до максимально возможных в современных условиях стандартов. Это касается в первую очередь проведения дорогостоящих видов лечения и диагностики; применения наиболее современных медицинских технологий; обеспечения комфортных условий лечения; осуществления тех видов лечения, осуществление которых производится сверх государственных гарантий их бесплатного получения.

Предметом ДМС является оказание физическим лицам медицинской помощи, осуществляемой на основе договоров, заключенных между страховщиком и страхователем, а также страховщиком и медицинской организацией и предусмотренной программами ДМС.

В качестве объекта ДМС обычно указывается риск возникновения затрат на медицинское обслуживание застрахованного.

Под страховым случаем в ДМС понимают обращение застрахованного лица в медицинское учреждение (к врачу) за медицинской помощью. Страховой случай считается урегулированным, когда по медицинским показаниям исчезает необходимость дальнейшего лечения. Число страховых случаев по правилам ДМС может быть неограниченным.

Целью ДМС является расширение возможностей физических лиц в получении медицинской помощи по сравнению с объемом и уровнем такой помощи, предоставляемой в пределах бюджетного финансирования или за счет средств ОМС.

Основными задачами ДМС являются:

Основные виды ДМС

Критериями структурирования ДМС по видам являются:

По экономическим последствиям для человека выделяют два вида страхования:

По медико-реабилитационным последствиям виды страхования различают в зависимости от типа и методов необходимого лечения. Набор гарантий расширяется или сужается каждой отдельной страховой компанией в зависимости от действующих в ней программ ДМС. Поэтому принято выделять основные виды медицинского страхования и дополнительные виды (опционы).

К первым относят страхование расходов на амбулаторное и стационарное медицинское обслуживание. Эти гарантии компенсируют затраты на основное лечение, необходимое по жизненным показаниям.

Ко вторым относят виды страхования, покрывающие расходы на сопутствующие лечению услуги или специализированную медицинскую помощь (стоматологию, родовспоможение, протезирование и некоторые другие).

В зависимости от объема страхового покрытия различают:

Страховое покрытие по ДМС определяется:

Страховая сумма в ДМС — это четко определенный размер денежных средств, в рамках которого страховая медицинская организация оплачивает лечение застрахованного в течение срока страхования.

Если Правила ДМС содержат основные экономико-правовые аспекты предлагаемого страховщиком медицинского страхования, то программы ДМС содержат:

Корпоративный ДМС не означает, что у вас будет доступ к любым услугам частных клиник.

Программу добровольного медицинского страхования для сотрудников выбирает работодатель. Бывает, что сумма страховки совсем небольшая, тогда не всегда получится бесплатно получить нужное лечение, или в программу страхования включены только базовые услуги — и многое по полису будет недоступно.

Я десять лет работала в сфере ДМС: была специалистом пульта экстренной медицинской помощи, врачом-куратором и руководителем отдела обслуживания по ДМС сотрудников крупной компании. Расскажу, что стоит учесть, чтобы не попасть в ситуацию, когда ожидания от корпоративного медицинского страхования не совпадают с реальностью.

Что такое корпоративный ДМС

ДМС от компании — это медицинская страховка, которую оформляет работодатель для сотрудника как часть трудового договора.

От обязательного медицинского страхования корпоративный ДМС отличается тем, что работодатель сам выбирает, какие услуги будут включены в обслуживание. Никто не обязывает его оплачивать медицинскую помощь для работников — это добровольное страхование. Поэтому в программу ДМС могут входить разные виды медицинской помощи: от обычных консультаций в поликлиниках до госпитализации. Например, бывают полные программы страхования со множеством опций, а бывают базовые, в которые входит перечень услуг, что и по обычному ОМС.

Для сотрудника вся система работает так: есть список медицинских услуг, которые можно получить по полису, когда к этому есть показания. Они перечислены в программе страхования. Если вы обращаетесь за такими медицинскими услугами, то ничего не платите: все расходы несет страховая компания, а ей за вашу страховку заплатил работодатель. Однако если услуга в вашу программу страхования не входит, в клинике вам скажут об этом, придется заплатить самостоятельно. У врачей, как правило, есть доступ к списку услуг, которые вам положены. Еще они всегда могут связаться с представителем страховой компании и уточнить информацию по вашим назначениям.

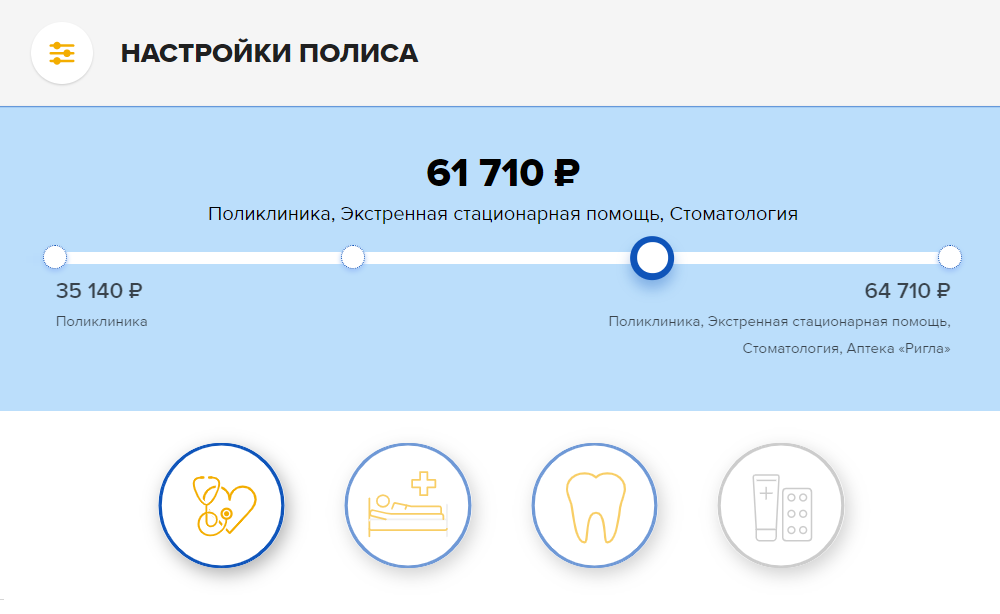

Столько стоит годовой полис ДМС, в который входят поликлинические услуги, стоматология и экстренная госпитализация, если покупать его самостоятельно в одной из страховых компаний. Работодателю полис на каждого сотрудника обходится дешевле, ведь он оформляет договор сразу на большое количество человек

Отношение врачей, принимающих по ОМС и ДМС

невролог, менеджер в сфере здравоохранения

Обслуживание пациента по ДМС обычно ничем не отличается от обслуживания по ОМС. И там, и там врач должен грамотно обследовать человека и назначить лечение. Разница может быть в том, что в ДМС часто входят частные и ведомственные клиники, а в них выше уровень сервиса. Кроме того, клиника и врач заинтересованы, чтобы пациент получил нужные медицинские услуги. Это значит, что не будет проблем с получением процедур или направлений.

Перед тем как назначить лечение или диагностику, врачу надо удостовериться, что все нужные услуги входят в страховку. Бывает, приходится звонить в страховую компанию и согласовывать назначения с ее врачом-экспертом, иногда это занимает много времени.

Как правильно пользоваться ДМС от компании

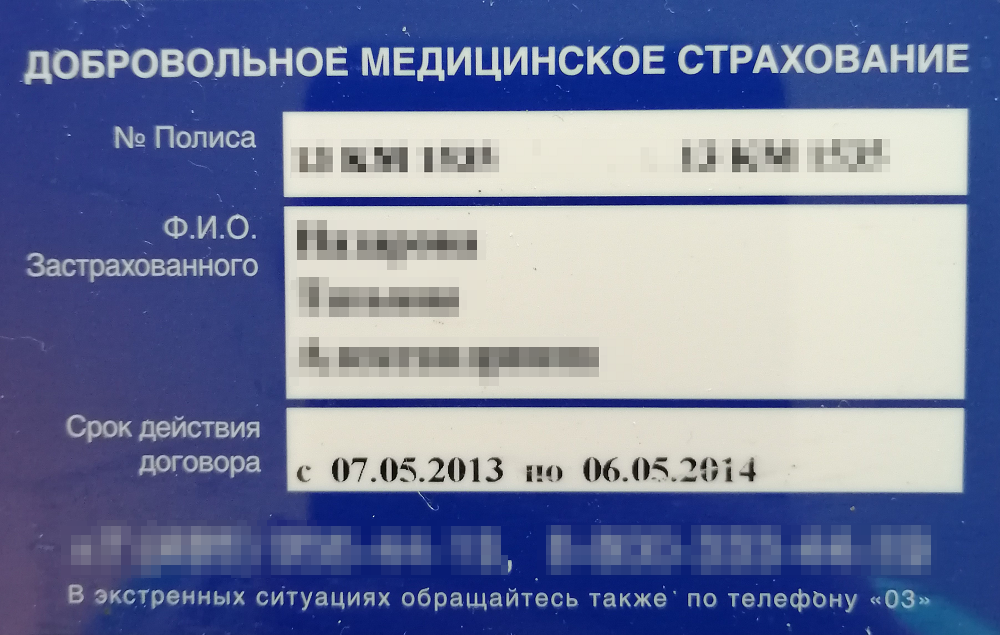

Получить полис страхования. Полис ДМС может быть электронным, бумажным и в виде пластиковой карточки. В каком виде его выдадут вам, определяет страховая компания. Многие до сих пор делают полисы только в виде пластиковых карточек или на бумаге, как старые полисы ОМС. В этом случае полис должен быть на руках при каждом визите в клинику.

Если полис электронный, то перед первым визитом в клинику его лучше распечатать — на случай, если страховая компания не успела передать туда ваши данные. Потом такой полис уже можно не приносить с собой.

В полисе надо обязательно проверить правильность заполнения, то есть указаны ваши ФИО. Самостоятельно поправить в нем данные не получится, это может сделать только страховая компания по просьбе работодателя: только он может направить запрос, чтобы скорректировать их.

Если вы нашли в полисе ошибки, сразу сообщите об этом работодателю. Это важно: если в клиники, где вы будете лечиться по договору ДМС, направят ошибочные данные, вам могут отказать в приеме.

Так может выглядеть полис ДМС. В нем должны быть указаны номер полиса, ФИО владельца, срок действия, номера телефонов страховой компании

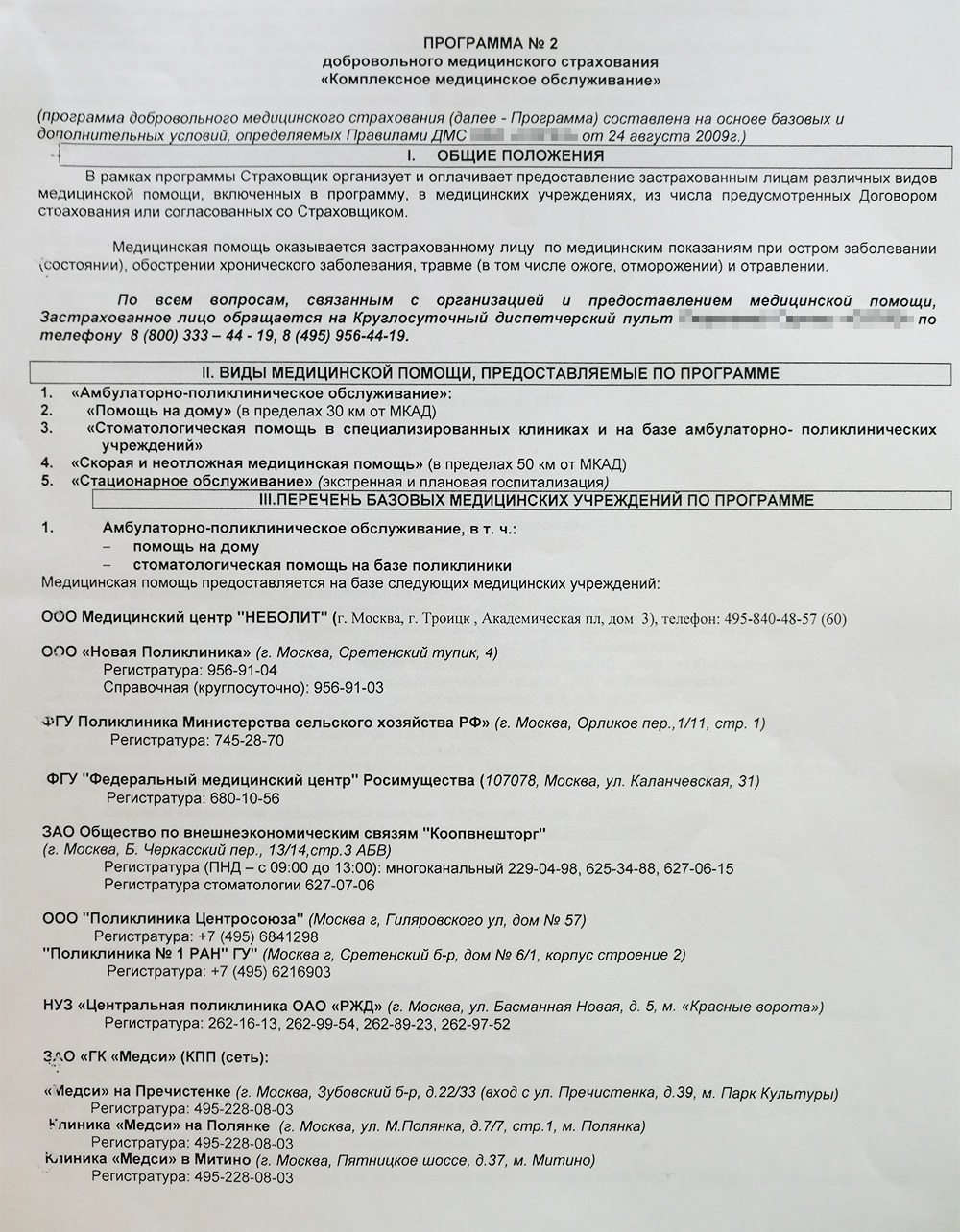

Изучить программу страхования. Виды медицинской помощи и конкретные услуги, которые положены вам по ДМС, а также клиники, куда можно обратиться, перечислены в программе страхования. В есть список исключений, которые полис не покрывает.

Работодатель может предоставить программу страхования в бумажном или электронном виде вместе с полисом. Бывает, что на руки сотруднику выдают не полный текст программы, а так называемую памятку с кратким перечнем услуг — выжимку из программы. Ее страховая компания составляет по просьбе работодателя.

Если по памятке непонятно, что входит в ДМС, можно запросить приложение к договору с полным описанием программы в отделе кадров либо позвонить в страховую компанию и уточнить, что вам положено по полису.

Выяснить, как записываться в клиники. До того как воспользоваться полисом в первый раз, нужно уточнить, как вам придется взаимодействовать с клиниками. Если этот момент не прописан в программе страхования — а такое часто бывает, — то узнать эту информацию можно в страховой компании.

Бывает, что запись в клинику возможна только после согласования со страховой компанией. Тогда, чтобы попасть к врачу, надо позвонить в страховую компанию и объяснить ситуацию, после чего представитель компании определит, какие услуги вам нужны и куда за ними обращаться. Затем страховая компания отправит в клинику гарантийное письмо — обязательство о том, что она оплатит услуги, перечисленные в нем. Это занимает в среднем Получать гарантийное письмо на руки не нужно: компания всегда сама отправляет его в клинику, а оператор обычно сам записывает на прием к нужному врачу на удобное вам время.

Часто алгоритм проще: вы можете сразу обращаться в клинику, не уведомляя страховую компанию. То есть записываться на прием к нужному врачу как обычно — через регистратуру или другим способом. Клиника потом сама передает информацию о тех услугах, которые вам оказаны, в страховую компанию, вам ничего делать не надо.

Получить направление врача на любое обследование или лечение. По корпоративному ДМС можно получить только те услуги, которые назначил врач. То есть если у вас возникли проблемы, сначала надо записаться к профильному врачу, а потом уже делать анализы и проходить обследования по его направлению. То, что вы решили пройти самостоятельно, страховая компания не оплатит.

Например, у вас заболела спина и вы пошли на МРТ сами, без направления доктора. В этом случае платить придется самостоятельно: даже если в программе страхования такое исследование есть, страховая компания его не согласует и в клинике потребуют деньги с вас.

Стоит проверить, какую информацию страховая компания передала в клиники

Прикрепление к клинике. Страховая компания направляет в клиники списки сотрудников компании-клиента, которым положено обслуживание по ДМС. До первого визита нужно проверить, вас к клинике. Во время первой записи, особенно если вы только что получили полис, стоит уточнить в регистратуре, вы в списках. Обработка информации в клинике может занять некоторое время — иногда несколько дней. Тогда клиника будет запрашивать у страховой гарантийное письмо на ваше обслуживание, пока данные не внесут в базу. Поэтому, если случай не экстренный, проще немного подождать, либо можно самостоятельно попросить страховую компанию направить в клинику гарантийное письмо с обязательством оплатить услуги.

Программа страхования для клиник. Страховая компания направляет страховую программу с перечислением услуг в те клиники, куда вы можете обращаться по полису ДМС. Иногда туда может быть передана не ваша текущая программа, а типовая — бывает, что в них есть значительные различия. Если вы уверены, что процедуры, обследования или консультации положены по вашему полису, а в клинике говорят обратное, лучше сразу перепроверить: позвонить в страховую компанию самостоятельно или попросить сделать это представителя клиники.

Если вы оплатите услугу, которая была положена по полису ДМС, деньги вернуть можно. Однако потребуется гарантийное письмо от страховой компании, заявление на имя главного врача о возврате денег и чеки, подтверждающие самостоятельную оплату.

Что обычно положено по корпоративному ДМС

В любой программе страхования есть определение страхового случая, то есть события, которое страховая компания должна оплатить. Каждая страховая компания сама определяет, что будет страховым случаем. То, что к нему не относится, придется оплатить за свой счет. Если вы будете сдавать анализы или делать обследования, не указанные в программе страхования, или лечить заболевание из списка исключений, страховая компания, скорее всего, за это платить не будет.

Полис ДМС обычно подразумевает, что вы можете обратиться за медицинской помощью тогда, когда есть жалобы на состояние здоровья: произошла травма, обострилась хроническая болезнь или развилось острое состояние. То есть пройти профилактический осмотр или диспансеризацию по нему не получится.

Иногда работодатель заключает со страховой компанией дополнительное соглашение на профосмотры и скрининги для сотрудников. В этом случае есть строгий перечень услуг, которые можно получить только в клинике, указанной в соглашении.

Добавить в свою программу страхования новые медицинские услуги или другие медицинские организации можно, если работодатель предоставляет такую возможность. То есть в договор корпоративного медицинского страхования должны быть включены дополнительные опции, на которые страховку можно расширить за ваш счет. Иногда в договоре даже может быть возможность добавить в корпоративный ДМС родственника, например ребенка.

Все подробности о расширении страховки можно уточнить в отделе кадров: вам расскажут, получить нужную опцию, как оформить заявление и сколько это стоит. Все документы работодатель передает в страховую компанию сам.

Если возможности расширить полис нет, улучшить условия страхования по корпоративному ДМС за свой счет не получится. Страховая компания не может заключать дополнительные соглашения с вами как с физлицом и добавлять услуги в корпоративную программу страхования без ведома работодателя. В такой ситуации вы можете только купить новый собственный полис ДМС.

Программу страхования оформляют в виде приложения к страховому договору. В ней подробно прописаны все условия страхования

ДМС в разных ситуациях

Как посетить врача в клинике

В программах страхования есть пункт об амбулаторно-поликлинической помощи — это обычная медицинская помощь в клинике, когда вы приходите к нужному врачу на консультацию и получаете назначения. В программе страхования перечислены специализации врачей, к которым можно обращаться, а также обследования и процедуры, которые вам положены, если есть показания.

Амбулаторно-поликлиническую помощь по ДМС оказывают по определенной схеме. Например, у вас заболело ухо — это будет страховой случай, острое заболевание. Вы можете обратиться к отоларингологу в поликлинику, которая входит в программу страхования. Врач назначает обследование, например общий анализ крови, и лечение, например продувание слуховых труб.

в среднем стоит один прием врача в частных клиниках Москвы

Все назначения врача должна одобрить страховая компания. Врач может связаться с ней для уточнения назначений во время приема, если процедуры и анализы можно сделать сразу. Бывает так, что назначения будут сделаны в другой день: например, вам нужен рентген, а запись есть только через два дня. Тогда врач может передать заявку в электронном виде или по телефону не сразу, а после вашего визита. В этом случае с вами свяжутся позже и сообщат о решении страховой компании.

После лечения вы еще раз приходите на осмотр к врачу. Если все хорошо, он закрывает больничный лист. А если нужны еще процедуры или обследования и наблюдение продолжается, то новые медицинские услуги врач опять согласует со страховой компанией.

Немного другая ситуация с травмами. Травмпункты работают исключительно по ОМС, договоров со страховыми компаниями на обслуживание по ДМС у них нет. Однако по корпоративной страховке можно попасть на консультацию к травматологу либо вызвать скорую, чтобы она отвезла в стационар с травматологическим отделением, если травма тяжелая и это входит в условия программы.

Иногда в программу страхования входят не только обычные поликлиники и частные клиники, но и специализированные медицинские организации, например научно-исследовательские институты или медцентры узкого профиля. Чтобы попасть в такую клинику, нужно получить подтверждение, что в обычной проблему решить невозможно, то есть посетить врача нужной специализации и взять у него направление. В направлении должна быть прописана цель консультации в специализированной клинике, например решение вопроса о дальнейшей тактике лечения. Этого будет достаточно для страховой компании.

Как вызвать скорую или неотложную помощь по ДМС

В программу страхования может входить скорая и неотложная помощь. Стандартный список услуг: осмотр врача и экстренная помощь на дому, а при необходимости — транспортировка в стационар. Чтобы вызвать бригаду скорой или неотложной помощи, нужно позвонить в страховую компанию по номеру телефона, указанному на полисе ДМС. Он работает круглосуточно.

в среднем стоит вызов скорой для помощи на дому в Москве. Если понадобятся процедуры или анализы, придется оплатить их отдельно

В программе обычно прописывают территориальные границы, в пределах которых может быть оказана такая помощь: например, «в пределах административной границы города» или «в пределах 30 км за Мкадом». Если вы находитесь дальше указанного радиуса, страховая компания может предложить оплатить дополнительный километраж за свой счет по тарифам коммерческой скорой.

Например, по договору страховая компания обязана оплатить вызов в пределах 30 км за Мкадом, а вы находитесь за 32 км. Значит, эти два километра надо будет оплатить коммерческой станции скорой помощи, откуда направили бригаду. Страховая компания передает информацию о расценках, а вы можете согласиться или отказаться. Если такой вариант не подходит, придется вызвать скорую помощь по ОМС.

Если сотрудник страховой компании принимает вызов и направляет бригаду, значит, выезд согласован и будет оплачен, независимо от того, чем он закончился: госпитализацией или помощью на месте. Обычно, если по полису вам положена скорая и неотложная помощь, сотрудник страховой не будет разбираться в ситуации и отправит бригаду, основываясь только на вашей просьбе.

Однако иногда в программе страхования отдельно прописаны показания к скорой и неотложной помощи — тогда сотрудник учитывает их, когда принимает решение. Это, например, могут быть травмы и ожоги, любые острые боли, нарушение сознания, удушье, внезапная потеря зрения, сильное повышение давления с тошнотой и головокружением или другие проявления состояний, опасных для жизни.

По регламенту время, за которое коммерческая бригада скорой помощи должна до вас доехать, составляет в среднем 40 минут — может быть быстрее, но может быть и дольше в зависимости от загруженности. О том, сколько придется ждать, вам должен сказать представитель страховой компании.

Если есть реальная угроза вашей жизни, то кроме вызова бригады скорой медицинской помощи по ДМС стоит продублировать вызов в городскую скорую по номерам 103 или 112. У такой скорой регламентированное время доезда быстрее — до 15 минут. Эта рекомендация обычно прописана в программе страхования, также представитель компании может сам попросить вас так сделать, если симптомы кажутся угрожающими.

Как лечь в стационар по ДМС

Экстренная госпитализация. Она нужна при острых состояниях или травмах, которые могут быть связаны с угрозой жизни. Обычно решение о ней принимает врач скорой помощи. Обычная скорая помощь может запрашивать место для экстренной госпитализации только в стационарах по ОМС. Если вы хотите госпитализироваться по полису ДМС, придется дождаться коммерческой скорой помощи.

13 000 ₽

в среднем стоит вызов коммерческой скорой для транспортировки в стационар в Москве

При этом в стационарах по ДМС может не оказаться свободных мест. Тогда вас транспортируют в медицинскую организацию по ОМС, а как только освободится место, переведут в стационар по ДМС. Куда вас повезут, будет понятно на месте: если врач скорой считает, что нужна госпитализация, он звонит в страховую компанию, ее сотрудник обзванивает стационары и уточняет, возможность вас принять. Затем представитель страховой звонит врачу и сообщает результат, после чего бригада скорой помощи везет вас туда, где точно есть место.

При экстренной госпитализации страховая компания ориентируется на предварительный диагноз, который ставит врач скорой помощи:

Изредка бывают случаи, когда предварительный диагноз страховой, а клинический диагноз, который ставит врач в стационаре по ДМС, оказывается исключением из программы. В такой ситуации страховая компания откажет в дальнейшем финансировании, несмотря на то, что вас уже госпитализировали. Если стационар, в котором вы оказались, работает как по ДМС, так и по ОМС, скорее всего, вас переведут на обслуживание по ОМС.

В другом случае остается два варианта: продолжать лечение за свой счет или выписаться и лечь в другой стационар по ОМС. Когда ситуация тяжелая, выписаться сам человек не может, его обычно транспортируют в стационар по ОМС. Если транспортировать невозможно, вопрос каждый раз решается индивидуально, но есть риск, что придется оплачивать медицинские услуги.

Такие ситуации возникают редко: обычно речь идет о сложных диагнозах, которые трудно установить, и спрогнозировать исход такой болезни непросто. Когда дело касается рутинной медицинской помощи, например банального аппендицита, то все понятно сразу: входит диагноз в программу страхования или не входит.

Плановая госпитализация. Здесь понадобится письменное заключение врача поликлиники с указанием диагноза и цели стационарного лечения. Если диагноз страховой, вас направят на консультацию в один из профильных стационаров, предусмотренных программой ДМС. Если нет — страховая откажет в дальнейшем обследовании и лечении, надо будет обращаться в стационар по ОМС.

в среднем стоит один койко-день в частных стационарах Москвы

После консультации врач стационара назначит дату госпитализации и направит на анализы и обследования. Пройти диагностику можно в любой клинике, предусмотренной программой. Если вы хотите лечь в стационар по ОМС — например, раньше там уже лечились, нравятся врачи, а в ДМС эта клиника не входит, — тогда предварительное обследование можно сделать по ДМС. Но только при условии, что диагноз страховой, а в вашу программу страхования входит плановая госпитализация.

Что страховая компания не оплатит или оплатит только частично

Сложные для лечения заболевания. Обычно это болезни, требующие постоянного наблюдения и контроля даже без обострений. Либо те, что приходится лечить всю жизнь. Лечение таких заболеваний дорого обходится, страховщики редко его оплачивают.

Чаще всего к ним относят:

Коронавирусная инфекция сначала также не входила в ДМС, однако сейчас страховые компании начали добавлять обследование в свои страховки.

Если заболевание, которое не входит в полис, только подозревается, страховая компания будет оплачивать медицинские услуги до подтверждения диагноза. Например, при подозрении на онкологию страховая компания не может отказать в обслуживании до результатов гистологического исследования — этот анализ уточняет диагноз. После того как онкологический диагноз подтвердится, страхования компания прекратит финансирование только по этому конкретному заболеванию. Если потребуется медицинская помощь по любому другому поводу, она должна быть оказана по ДМС.

Дорогостоящая диагностика и аппаратное лечение. Так, МРТ или КТ всего тела по ДМС пройти не получится, несмотря на то, что большинством страховых программ такая диагностика предусмотрена. Тут есть определенные ограничения:

Еще полис ДМС не покрывает расходы на генетические исследования, а также любые исследования, связанные с вопросами планирования семьи и подготовки к ЭКО.

Корпоративной страховкой, как правило, не предусмотрено дорогостоящее аппаратное лечение и профилактика с помощью любых аппаратов. Например, кинезиотерапия на медицинских тренажерах для реабилитации после травм или инсультов. Аппаратные методики могут использоваться и в других областях, например в офтальмологии для лечения астигматизма. В любом случае они не будут входить в ДМС.

А вот обычная физиотерапия по полису, как правило, положена: по страховке можно пройти курс электро-, свето-, тепло-, лазеро- или магнитотерапии. Иногда предусмотрены даже курсы лечебного массажа, ЛФК, мануальной терапии. Правда, эффективность мануальной терапии и физиотерапии достоверно не доказана.

Стоматология. Ее работодатели предоставляют довольно редко высокой стоимости услуг. Если стоматологическая помощь и предусмотрена программой, то разрешенных манипуляций в ней, как правило, меньше, чем исключений.

В большинстве программ есть ограничения по лечению кариозных зубов, как количественные — например, не более пяти зубов за срок действия договора ДМС, — так и качественные. Например, ДМС работает только при разрушении коронковой части зуба не более чем на 50%.

Удаление зубов при острой боли входит в большинство программ ДМС по стоматологии, но и здесь есть исключения: если требуется сложное удаление зуба мудрости — например, он не прорезался и находится внутри десны или неправильно размещен, — то страховая компания может отказать даже при острой боли. Такие состояния считаются врожденными аномалиями развития, а они в ДМС не входят.

Еще программами ДМС не предусмотрены ортодонтическая и ортопедическая помощь — то есть по полису нельзя установить брекеты, зубные импланты или протезы — и эстетическая стоматология. Например, отбелить зубы или убрать любой косметический дефект эмали по полису ДМС тоже не получится.

Пластическая хирургия и эстетические процедуры. По полису ДМС нельзя провести диагностику и лечение с косметической целью или чтобы улучшить психологическое состояние. Так, не получится увеличить грудь или сделать инъекции ботулотоксина.

Однако в программах встречается оговорка о пластических операциях, необходимость которых обоснована. К ним, как правило, относят пластику после тяжелых травм, например после ДТП, наступивших в течение срока действия договора. В этом случае следует связаться со страховой компанией и уточнить, как можно согласовать лечение.

Еще в программы страхования не входят лечение заболеваний волос и удаление мозолей, бородавок, папиллом, родинок. Но если родинка травмирована или значительно увеличилась в размерах, то есть появились не косметические, а медицинские показания к ее удалению, страховая компания может пойти навстречу, если случай не указан в исключениях из программы.

Ведение беременности и родовспоможение. Его иногда предоставляют по дополнительному соглашению между работодателем и страховой компанией. Как правило, полис предусматривает только нормально протекающую беременность, а не осложнения или заболевания. Поэтому дородовое ведение будет включать обслуживание на поликлиническом уровне: консультации специалистов, анализы, плановые скрининги. потребуется госпитализация, например в отделение патологии беременных, ложиться, скорее всего, придется в стационар по ОМС.

Программа по родовспоможению, как правило, включает и естественные роды, и кесарево сечение, если оно потребуется. А вот на партнерские роды рассчитывать не стоит: в программы страхования они практически никогда не входят.

Альтернативная медицина и диагностика. Страховые компании обычно руководствуются принципами доказательной медицины, поэтому по полису ДМС не удастся пройти нетрадиционную диагностику вроде иридодиагностики или лечение, например гомеопатию, фитотерапию, гирудотерапию, акупунктуру и другое. Лечение, которое относят к экспериментальному или исследовательскому, тоже не входит в программу страхования.

Расходные материалы. К ним, например, относят хирургические сетки, применяемые при грыжесечении, коронарные стенты для кардиохирургии, металлоконструкции для фиксации переломов, эндопротезы тазобедренных суставов — то, что используют во время различных операций, в том числе высокотехнологичных. Если такая операция нужна в плановом порядке и она входит в программу страхования, вы оплачиваете расходный материал, а страховая компания — само лечение. Расходники стоят дорого, и работодатели стараются не вносить их в страховку. Исключение: если есть дополнительное соглашение, которое работодатель оплачивает отдельно от договора.

Еще расходные материалы могут входить в ДМС при состояниях, угрожающих жизни, — например, установка стентов при инфаркте, если это прописано в программе страхования.

Бывает, что в исключения выносят и названия оперативных вмешательств: например, эндопротезирование тазобедренного сустава. При такой формулировке на ваши плечи ляжет оплата не только расходных материалов, но и всей госпитализации в частной клинике.

Представители страховой компании должны заранее предупреждать о таких исключениях и предлагать другие варианты решения проблемы: например, получить квоту на высокотехнологичную медицинскую помощь по ОМС. То есть после того, как страховая компания получит на согласование направление на госпитализацию, ее представитель должен связаться с вами и объяснить ситуацию.

Что делать, если непонятно, положена вам по ДМС медицинская услуга или нет

Иногда врачи назначают медицинские услуги, не прописанные в программе страхования ни в качестве разрешенных, ни в качестве исключений, при этом они вам нужны, чтобы поставить точный диагноз или вылечить заболевание. Здесь страховая компания может пойти навстречу и согласовать такую услугу, но от вас могут потребоваться дополнительные действия.

Обычно все назначения со страховой компанией согласует врач. Но в спорных случаях вы можете согласовать медицинскую услугу и самостоятельно. Сначала врач все равно позвонит в страховую компанию, объяснит ситуацию, оценит альтернативные варианты, которые ему предложат вместо нужного назначения. Если они не подходят, страховая компания запросит скан заключения с обоснованием назначений для детального разбора ситуации. Врач отдаст его вам на руки.

После визита к врачу вам надо будет составить письменное обращение в страховую компанию с запросом на оказание нужной услуги. Это можно сделать на официальном сайте страховой компании либо позвонить в страховую компанию и уточнить адрес электронной почты, на который можно направить запрос.

К запросу приложите скан заключения врача, в котором он обосновал выбор тактики лечения или диагностики. В течение нескольких дней с вами свяжется представитель страховой компании и сообщит, компания оказать услугу по полису ДМС.

Если страховая компания не предлагает альтернативных вариантов из страховой программы и отказывает без объяснений, можно направить претензию к ней — также через сайт или по электронной почте. Ее детально изучат в отделе медицинской экспертизы, после чего ответственный врач-эксперт направит вам официальный письменный ответ. Если вы с ним не согласны, можно обратиться за независимой экспертизой, а потом в суд. Однако в моей практике до суда дело ни разу не доходило: эксперты страховой компании стараются найти общий язык с клиентами и решать проблемы так, чтобы обе стороны были довольны.

Запомнить

ДМС может осуществляться как дополнительное к ОМС либо самостоятельно, быть коллективным и индивидуальным.

Таким образом, ДМС является личным, добровольным, коммерческим видом страхования здоровья.

Договоры ДМС являются разновидностью договоров личного страхования, заключаются гражданами или организациями (страхователями) со страховыми организациями (страховщиками) в пользу застрахованных граждан. В силу личного характера договор медицинского страхования является публичным договором (ст. 927 ГК РФ).

Таким образом, ОМС — это составная часть системы государственного социального страхования; ДМС — вид коммерческой деятельности на рынке страховых услуг.

В качестве существенных отличительных признаков ОМС и ДМС следует также отметить различное правовое регулирование (ДМС регулируется гражданским законодательством, ОМС — гражданским законодательством и специальным законодательством об ОМС); наличие большего числа возможных рисков, подлежащих страхованию по договору ДМС; наличие страхователя при ОМС в лице органов исполнительной власти субъектов РФ для неработающего населения; введение специального страховщика по ОМС — Федерального фонда ОМС; различный порядок определения тарифов (страховой суммы) на ОМС и ДМС; большая в сравнении с договорами ОМС конкретизация прав, обязанностей, ответственности сторон обязательства при ДМС и др.

Сравнительная характеристика обязательного и добровольного медицинского страхования приведена в табл. 1.

Примечание. С МО — страховые медицинские организации; ТФОМС — территориальный фонд обязательного медицинского страхования; ФФОМС — федеральный фонд обязательного медицинского страхования.

В отечественной литературе встречаются различные подходы к вопросу о достаточности регулирования, содержащегося в статье 934 ГК РФ, для развития в России добровольного медицинского страхования. Согласно одной точке зрения, после отмены Закона РФ от 28.06.1991 N 1499-1 «О медицинском страховании граждан в Российской Федерации» добровольное медицинское страхование вынуждено существовать в условиях правового вакуума. Положений статьи 934 ГК РФ для его регулирования недостаточно, а профильный закон, регулирующий эту сферу деятельности, отсутствует.

Другая точка зрения состоит в том, что статья 934 ГК РФ максимально широко определяет страховой случай по договору личного страхования. Как следствие, не вызывает сомнений, что эта статья применяется к договору медицинского страхования. Что касается более детального регулирования, то в нем нет необходимости, поскольку, как показывает практический опыт, добровольное медицинское страхование вполне успешно развивается и в отсутствие подробного регулирования.

Представляется, что статья 934 ГК РФ действительно весьма широко определяет круг возможных страховых случаев по договору личного страхования, и в этот круг входят в том числе страховые случаи по договору добровольного медицинского страхования. В то же время положений статьи 934 ГК РФ в действующей редакции недостаточно для того, чтобы ответить на ряд существенных вопросов, возникающих при осуществлении этого вида страхования. В частности, из статьи 934 ГК РФ следует, что стороны вправе согласовать в качестве страхового случая любое событие в жизни застрахованного лица. Однако применительно к добровольному медицинскому страхованию может возникнуть вопрос о том, что именно является страховым событием — обращение застрахованного лица за медицинской услугой или оказание такой услуги. Условие о характере страхового случая является существенным для договора личного страхования (подпункт 2 пункта 2 статьи 942 ГК РФ). В то же время признание договора незаключенным вследствие несогласованности указанного выше условия в ситуации, когда в целом воля сторон ясна, было бы нежелательным.

При этом выбор одного из двух указанных выше вариантов сопряжен с некоторыми трудностями. В случае, если считать страховым случаем обращение застрахованного лица за медицинской услугой, возникает вопрос о соблюдении такого критерия страхового риска, как случайность его наступления. Застрахованное лицо обращается за медицинскими услугами не только в ситуациях, когда необходимость в таких услугах возникла экстренно или непредвиденно (случайно), но и в плановом порядке, в том числе в порядке диспансеризации, когда повод для обращения в медицинскую организацию не связан ни с объективным, ни даже с субъективным (предполагаемым) ухудшением здоровья застрахованного лица.

В случае, если страховым случаем будет считаться оказание медицинских услуг, из сферы действия договора страхования искусственно исключается обязанность страховщика по организации оказания этих услуг. Поскольку, по общему правилу, именно с наступлением страхового случая возникает обязанность страховщика осуществить страховую выплату или предоставить иное исполнение по договору страхования, признание факта оказания медицинских услуг в качестве страхового случая приводит к тому, что застрахованное лицо не вправе потребовать оказания ему оговоренных услуг, поскольку технически до этого момента страховой случай не наступил.

С учетом изложенного предпочтительным представляется вариант, согласно которому страховым случаем по договору медицинского страхования, если иное не согласовано в договоре, является обращение застрахованного лица за оказанием медицинских (лекарственных) услуг.

Этот подход позволяет также разграничить отношения по добровольному медицинскому страхованию, регулируемые главой 48 ГК РФ, и отношения по оказанию услуг, к которым применяются положения главы 39 ГК РФ. Необходимо исходить из того, что в обязанности страховщика по договору добровольного медицинского страхования входит в том числе организация оказания медицинских услуг по мере появления их необходимости, что соответствует страховой (рисковой) природе этой деятельности. Следовательно, несмотря на то, что одним из элементов договора добровольного медицинского страхования является оказание медицинских услуг, этот договор регулируется главой 48, а не главой 39 ГК РФ.

Несмотря на достаточно стабильное развитие добровольного медицинского страхования в России, следует признать, что модель финансовых отношений, возникающих между застрахованным лицом, страховщиком и медицинской организацией, оказывающей медицинские услуги, до сих пор нуждается в уточнении. На практике страховщик оплачивает услуги непосредственно медицинской организации. В то же время эта организация не является стороной или выгодоприобретателем по договору страхования. Формальный подход позволял бы утверждать, что у медицинской организации отсутствуют основания для получения страховой выплаты от страховщика (а не оплаты услуг от застрахованного лица). Однако такой вывод противоречил бы фактически сложившимся отношениям в сфере добровольного медицинского страхования.

Таким образом, в статью 934 ГК РФ целесообразно включить пункт, посвященный договору добровольного медицинского страхования, в котором следует указать, что по этому договору страховщик обязуется организовать оказание медицинских и лекарственных услуг застрахованному лицу, а также возместить стоимость этих услуг. Договором может быть предусмотрено осуществление страховой выплаты путем оплаты страховщиком услуг непосредственно медицинской организации, предоставляющей услуги застрахованному лицу. Если иное не предусмотрено договором добровольного медицинского страхования, страховым событием является обращение застрахованного лица за получением медицинских (лекарственных) услуг, указанных в договоре.